报告正文

前言:本篇报告主要针对全球疫情、疫苗与口服药研发的现状与进展,以及国内防疫、海外出入境政策进行了梳理;同时复盘了过去2年期间5轮疫情出现改善预期之后市场的表现,以探寻后续如果疫情得到有效控制,市场将如何演绎,以及可以提前布局的投资方向。

一、全球疫情、疫苗与口服药研发现状及进展

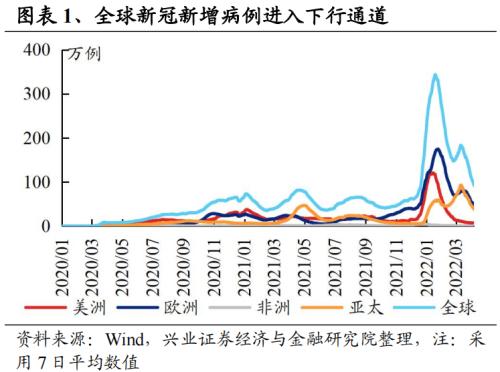

1、全球疫情现状

自 2020 年 2 月新冠爆发以来,疫情几度反复,截至 2022 年 4 月 14 日,全球累计新冠确诊人数达 5 亿人次,累计死亡病例 618 万人。 受新冠变异毒株 Omicron 影响, 2022 年 1 月主要国家经历了爆发以来感染人数最多的一轮疫情反弹,欧美一些主要国家重新采取了一些防疫措施,目前来看,全球主要国家新增病例均已达低值,德法意疫情也在 2022 年 3 月冲高后回落; 国内仍受疫情扰动,源头均为境外输入 Omicron 病例。

2、疫苗与口服药研发最新进展

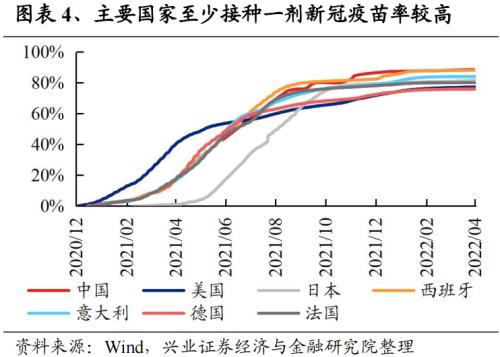

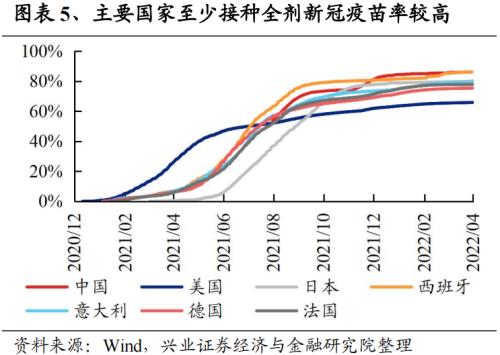

疫苗接种与特效口服药成为主要国家抵抗疫情蔓延的重要法宝。从新冠疫苗接种率来看,主要经济体疫苗接种率均维持较高水平,截至4月14日,中、美、日、西、意、德、法新冠疫苗至少接种一剂次人群占比分别为89%、77%、82%、88%、84%、76%、80%,完全接种率分别为86%、66%、80%、86%、79%、75%、78%。主要经济体80%左右的疫苗接种率是控制疫情反弹的重要帮手,新冠疫情缓解后,区域经济与全球协作有望进一步放开。

新冠口服药研发捷报频传。海外方面,2021年11月以来,默沙东研发的Molnupiravir、辉瑞研发的PAXLOVID和罗氏研发的Ronapreve各自在美国、中国、日本等多个国家获得使用许可;2022年2月7日,盐野义公司公布S-217622最新III期临床试验数据,患者在服用第三天时,体内含有带传染性病毒的患者比率比服用安慰剂组减少63%-80%。国内方面,开拓药业研发的普克鲁胺、君实生物(行情688180,诊股)研发的VV116、真实生物研发的阿兹夫定等分别在2022年4月6日、3月17日、4月16日公布III期临床试验,获得了新的突破性进展。从现有口服药来看,口服特效药具备价格较低、运输便利等优势,抗药性及最终药效成果喜人,伴随口服药研发进入收获期,新冠疫情威胁有望得到进一步遏制。

二、国内防疫及海外出入境政策

1、海外国家出入境政策逐步宽松

Omicron引发新一轮全球疫情“海啸”,随着主要国家新增确诊人数回落,绝大部分国家出入境政策逐步放宽。2021年11月Omicron新毒株出现后,各国确诊人数飙升,各国入境防疫政策普遍出现收紧。值得注意的是,本轮变异毒株虽然将全球确诊人数推向新高,但各国感染死亡率却并不高。目前,全球主要国家新增病例数已见顶回落,部分国家开始继续推进出入境政策的放宽。2022年3月1日,欧盟对抵达前至少14天且不超过270天内注射过被欧盟或者世界卫生组织WHO认可的疫苗的旅客取消旅行限制,但德国仍受疫情较大影响,防疫政策有所反复;北美防疫政策自2021年11月8日起已经逐步放开,本轮Omicron引起的新冠疫情对政策影响不大;亚太地区4月最新出入境政策整体处于逐步放松态势,已完成新冠疫苗接种的旅客入境基本仅需一次核酸检测,社交限制也逐步放开;国内出入境政策仍维持在较为严格的水准。整体而言,目前疫情防控常态化已成各国共识,在内部与全球疫情控制在合理范围内逐步放开趋势逐步明朗,全球流动与协作渐次恢复。

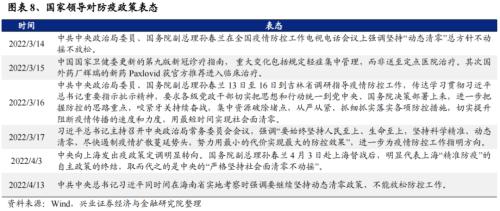

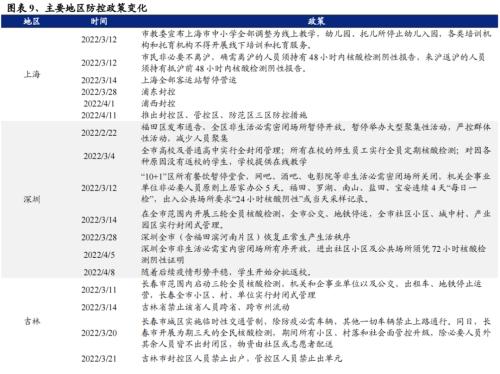

2、Omicron冲击之下,国内坚持“动态清零”不动摇

2022年年初以来,Omicron对国内疫情带来了新的冲击,中共中央、国务院坚持“动态清零”的方针不动摇,“从严从紧、抓细抓实落实各项防控措施,切实提升阻断疫情传播的速度力度,用最短时间实现社会面清零”。

三、历次疫情改善预期升温下的市场表现复盘

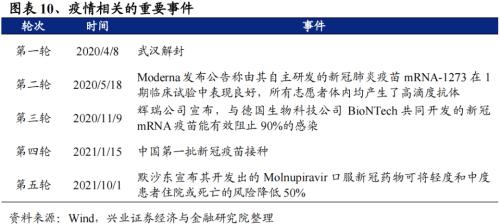

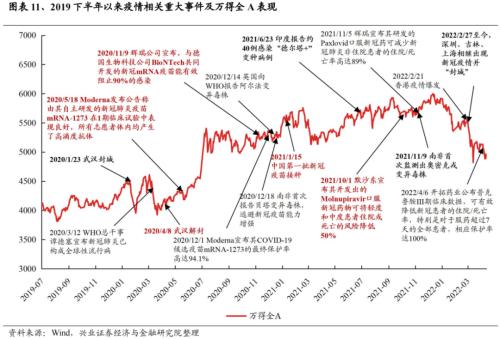

我们梳理了2020年以来,疫情相关的重要事件,并基于此来分析疫情对整个市场及行业表现的影响。我们总结了其中5轮疫情出现改善预期之后市场的表现,分别包括“武汉解封”、“全球疫苗和口服药临床数据实现重大突破”以及“国内第一批疫苗接种”等。

我们筛选了消费相关的共计46个二级行业及103个三级行业,分别计算5轮疫情出现改善预期之后一个月各行业的涨跌幅表现,最后汇总得到各行业5轮涨跌幅的中位数、平均数以及上涨概率。下表中列出了5轮行业涨跌幅中位数位于前30位的细分行业。

综合考虑到涨幅弹性以及上涨的概率,若后续疫情出现改善,则可以重点布局食品饮料(酒类等)、消费者服务(旅游零售、酒店、景区)、交通运输(航空、机场)等方向。

四、若后续疫情改善,布局哪些方向?

1、酒类:经济活动修复有望提升行业景气度

次高端、大众白酒在疫情稳定后盈利有望得到大幅改善。国内新冠疫情大规模爆发后,严格的出行管控下,酒类消费场景受到极大限制,需求不佳;考虑到高端白酒与次高端/大众酒消费场景的差异,后者受到的冲击明显更大。2020下半年开始,国内疫情稳定后,经济活动逐步恢复,线下宴席增加,消费情绪回暖,中小型白酒企业业绩大幅改善,以山西汾酒(行情600809,诊股)、洋河股份(行情002304,诊股)、舍得酒业(行情600702,诊股)、酒鬼酒(行情000799,诊股)、迎驾贡酒(行情603198,诊股)、老白干酒(行情600559,诊股)为代表的次高端/大众酒表现较好。

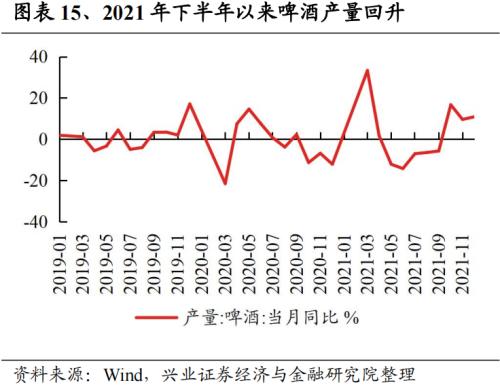

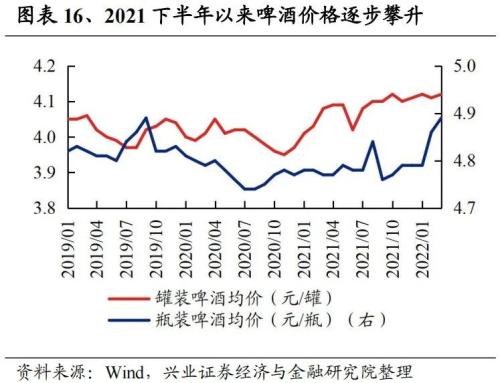

另外啤酒方面,也因为消费场景的增加带动量价齐升。啤酒作为线下聚会、KTV等常见大众酒类,有着价格低廉、需求量大且购买途径便捷的特点。在疫情改善后,消费场景增加,啤酒的产需都获得大幅提升,2021年12月啤酒产量当月同比增加10.90%,2022年3月,36大中城市罐装和瓶装啤酒均价相比疫情期间最低值提高了4.30%和3.16%。

2、旅游零售(免税):乘疫情错位之风,顺之势

国内外疫情错位之下,免税行业大放异彩。新冠疫情爆发后,区别于其他社会服务行业的巨大打击,免税行业乘风而起。由于我国出入境政策维持较为严格的水准,而国内疫情防控实施较好,期间国内旅游、出行稳步放开,免税行业抓住该契机迅速成长,2020年和2021年全年免税销售额分别达到274.8亿元和494.7亿元,同比分别增长104.5%和80.0%。

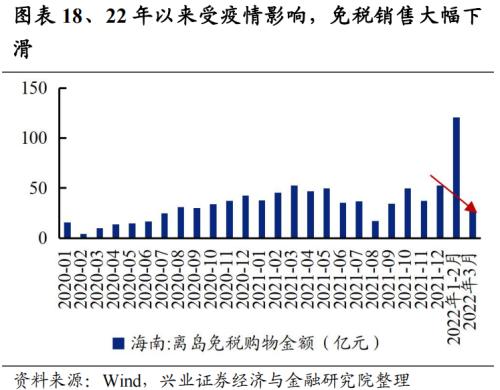

短期来看,由于2022年3月以来,国内受到Omicron的影响,疫情再度反复,并导致深圳、上海、长春等多地出现封控,免税销售因此出现回落,2022年一季度海南离岛免税购物金额147.2亿元,其中1-2月免税购物金额为120.7亿元(单月平均达到60亿元左右,创下新高),3月份仅26.5亿元,受Omicron影响为严重,后续若国内疫情逐步控制,免税销售额有望大幅回升。

长期来看,随着全球新冠疫情得到遏制,国内若逐步放宽出境政策,免税行业可能遭遇一定阵痛。但随着中国经济的提升和居民消费能力的升级,奢侈品等商品需求稳步上扬(根据麦肯锡的预测,2025年中国或将贡献全球奢侈品消费额的40%),免税行业在长期来看仍然具备较强竞争力。

3、航空:短暂承压后盈利弹性终将释放

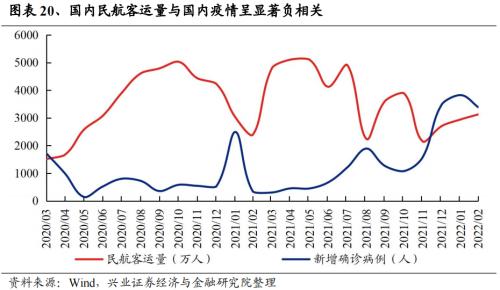

国内民航运量与疫情趋势高度相关,疫情趋缓后民航复苏确定性较高。从数据来看,航空客运量与国内疫情呈显著负相关,2020年疫情初期客运量迅速降至历史低点,此后随着国内疫情的改善,2020年秋季客运量回升至2019年同期水平;2021年初疫情反弹及8月局部疫情小范围爆发,民航运量再次回落,随后小幅修复;2022年一季度受Omicron的影响,防疫形势再度严峻,也带动了民航客运量的回落,若后续疫情得到控制,民航客运量有望修复。

从美国民航复苏情况来看,长期如果出境政策放宽,民航景气仍有较大弹性。美国民航业在疫情后同样面临重创,2020年客运量月度同比数据大幅回落,但21年二季度开始,伴随疫苗的大规模接种以及相关禁令的解除,美国民航客运量持续修复。拜登政府宣布自2021年11月8日起对已接种新冠疫苗的旅客正式解除所有禁令,自2021年12月31日起正式解除针对南非等8个非洲国家的旅行禁令,此后海外各国陆续放松出入境政策,共同带动国际航线的回温,若后续国内疫情得到有效控制,逐步放松出入境政策,则国际航线业务将带来较大的业绩弹性。

4、景区及酒店:疫情防控常态化,景区及酒店边际复苏

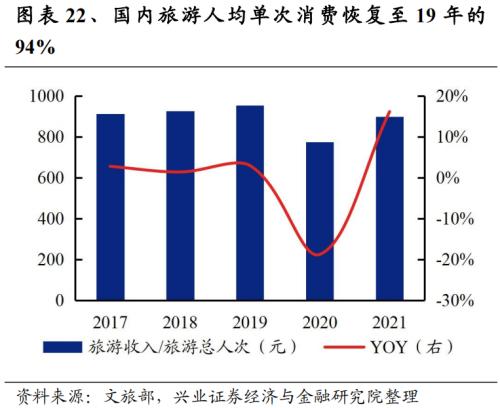

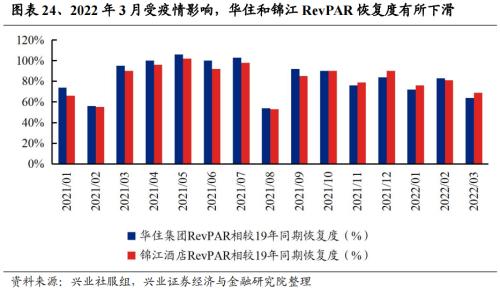

2021年以来,国内疫情防控逐步常态化,国内旅游、出行的相关政策也不断放开,旅游出行边际修复。2021年3月开始文旅部宣布对低风险地区演出、上网、娱乐等场所人数比例不再进行统一限制,2021年国内旅游收入2.92万亿元,国内旅游总人次32.46亿,人均单次出行消费金额约900元,恢复至2019年同期的94%。伴随着旅游、出行的逐步恢复,酒店业景气度也持续改善,2021年4-7月,华住集团、锦江酒店(行情600754,诊股)RevPAR已经恢复至2019年同期水平,但如果国内出现局部疫情(比如2021年8月),则RevPAR相对于2019年的恢复度又会出现回落。

2022年3月以来,由于国内多地受到Omicron的影响,防疫政策再度趋严,对景区、酒店等也带来短期冲击。2022年清明节假期3天,全国国内旅游出游7541.9万人次,同比减少26.2%,按可比口径恢复至2019年同期的68.0%;实现国内旅游收入187.8亿元,同比减少30.9%,恢复至2019年同期的39.2%;而华住集团、锦江酒店的RevPAR相较2019年同期的恢复度也分别下滑至64.0%和69.0%。后续若国内疫情逐步控制,景区及酒店的消费数据也有望回暖。

风险提示

疫情反复、经济恢复不及预期。