就业恢复强劲。一方面,3月美国新增非农就业43.1万人,3个月移动平均新增就业超50万人。另一方面,3月失业率下行至3.6%,广义失业率为下行至6.9%,为2019年12月以来新低;3月劳动力参与率上升至62.4%。往前看,美国疫情已经大幅缓解,后续美国就业将继续恢复。

工资-通胀螺旋压力再度加大。3月美国非农企业员工平均时薪环比为0.4%,较上一月大幅回升0.3个百分点;同比也回升至5.6%,均超市场预期。其中,环比涨幅较高的主要为公用事业(1.4%)、休闲和酒店业(1.2%)以及零售业(0.8%)。

全年加息预期超9次。由于需求很强劲、但供给恢复慢,再加上外部地缘政治对供给端的冲击,美国的通胀已经达到40年来的最高水平。如果美联储不能及时遏制通胀,长期的信誉损失带来的后果可能更为严重。所以为了遏制通胀,美联储就必须收紧短期需求。截至4月1日,CME跟踪数据显示,市场预期全年加息9.6次。

非农就业恢复保持强劲。2022年3月美国新增非农就业43.1万人, 2月和1月分别上修至75.0万人和50.4万人;3个月移动平均新增就业超50万人,就业恢复仍强劲。

其中,贡献最大的仍是服务业,贡献率超过8成。尤其是休闲酒店业与专业和商业服务,二者贡献了5成的新增就业。政府就业也连续5个月正增长。不过运输仓储业负增,为2020年4月以来首次转负。

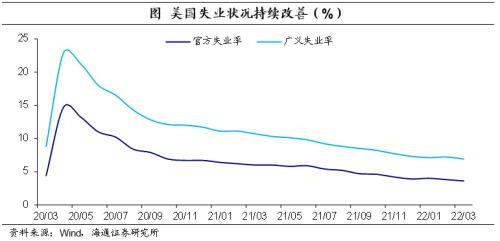

就业仍在持续改善。一方面,失业率继续下行。3月美国官方失业率为3.6%,较上一月继续下行0.2个百分点,为历史相对低点;广义失业率为6.9%,较上一月下降0.3个百分点,为2019年12月以来新低。

另一方面,劳动力参与率继续上升。3月美国劳动力参与率上升至62.4%,较上一月继续上升0.1个百分点,与疫情之前的差距继续缩小。(2020年3月之前一年平均为63.1%)。

往前看,美国疫情已经大幅缓解,日均新增病例已经回落至去年7月时的水平;日均死亡病例也在持续下降。我们认为,后续美国就业仍将继续恢复。

工资-通胀螺旋压力再度加大。3月美国非农企业员工平均时薪环比为0.4%,较上一月大幅回升0.3个百分点;同比也回升至5.6%,均超市场预期。其中,环比涨幅较高的主要为公用事业(1.4%)、休闲和酒店业(1.2%)以及零售业(0.8%)。

全年加息预期超9次。我们在之前的报告《40年未见的美国高通胀:8次加息够不够?》中指出,由于需求很强劲、但供给恢复慢,再加上外部地缘政治对供给端的冲击,美国的通胀已经达到40年来的最高水平。除了当前的实际通胀水平偏高以外,美国中长期的通胀预期也在抬升。

如果美联储不能及时遏制通胀,长期的信誉损失带来的后果可能更为严重。所以为了遏制通胀,美联储就必须收紧短期需求。我们认为,美联储短期内可能需要更快的加息,哪怕先快速加息遏制住通胀,如果经济衰退再降息,也需要更快的行动。

截至4月1日,CME跟踪数据显示,市场预期全年加息9.6次,较地缘冲突之前的6.7次大幅提升(2月14日)。