今年以来,国内疫情多点散发,对生产、消费都形成了较大冲击,宏观经济下行压力较大,中央政府是否会通过发行特别国债以加大宏观政策调节和实施力度受到广泛关注。因此,本文对我国此前三次特别国债的发行情况做一个梳理。

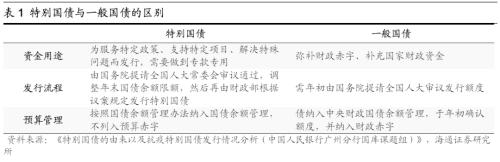

特别国债有何特别之处?从资金用途看,特别国债通常是为服务特定政策、支持特定项目、解决特殊问题而发行。从发行流程看,特别国债发行流程与普通国债相比更加简单灵活,从人大常委会审议到财政部发行一般需经历1-6个月。从预算管理看,特别国债纳入债务余额管理,但不列入预算赤字,详见表1。我国此前共有三次特别国债发行(不含续发),分别在1998年、2007年和2020年。

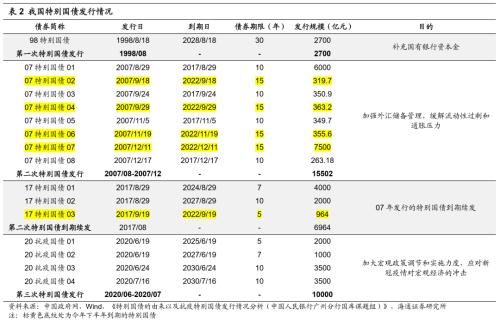

1998年发行特别国债补充国有资本金。1995年我国加入国际清算体系,为满足《巴塞尔协议》要求的银行资本充足率不低于8%的标准,我国发行特别国债,补充国有银行资本金。1998年2月,人大常委会审议通过《国务院关于提请审议财政部发行特别国债补充国有独资商业银行资本金的议案》。8月财政部面向工商银行(行情601398,诊股)、农业银行(行情601288,诊股)等四大行定向发行 2700 亿元特别国债。这次特别国债全为定向发行,从人大常委会通过议案到财政部发行特别国债期间历时6个月,所筹资金全部用于补充四大行资本金。

2007年发行特别国债用于加强外汇储备管理,同时缓解流动性过剩和通胀压力。2000年以来,我国国际收支持续顺差,07年外汇储备已达到1.5万亿美元。为缓解流动性过剩,并提高外汇储备资产收益,07年6月人大常委会审议通过《国务院关于提请审议财政部发行特别国债购买外汇及调整2007年末国债余额限额的议案》,随后财政部于07年8月-12月发行8期特别国债、共计1.55万亿元。这次特别国债发行历时2个月,主要为定向发行(1.35万亿元),用于购买外汇建立中投公司从事外汇资金投资管理业务,其余公开发行的2000亿元实现间接回收市场流动性。此次发行的特别国债有6964亿元在17年到期,我国采取续发6964亿元特别国债的方式借新还旧。

2020年发行抗疫特别国债,以应对新冠疫情对宏观经济的冲击。20年初加疫情期间生产停工、交通管制、消费停滞、外贸趋冷等诸多因素影响下,我国经济下行压力加大。20Q1我国实际GDP当季同比下降至-6.9%,20年2月社消额当月同比降至-20.5%,出口金额当月同比降至-40.6%,工业增加值当月同比降至-25.9%。在此背景下,稳增长的宏观政策力度加大,20年3月政治局会议指出要发行特别国债以积极的财政政策助力宏观经济稳定,应对疫情冲击。随后20年5月“两会”审议通过草案,20年6-7月财政部发行4期抗疫特别国债、共计1万亿元,主要用于保就业、保基本民生、保市场主体,包括支持减税降费、减租降息、扩大消费和投资等。

可见,过去三次发行特别国债主要用于稳定国家经济与金融市场。今年宏观背景与20年有相似之处,疫情等因素影响下宏观经济有较大下行压力。今年3月以来,深圳、吉林、上海、北京等地先后遭遇新一轮疫情冲击,其中吉林、上海进行了长时间、大范围的封闭式管理:吉林省3月14日开始禁止本省人员跨省跨地区流动,直到4月28日疫情较为严重的长春市、吉林市才逐步解除全市社会管控,有序恢复正常的生产生活秩序,期间共计45天。上海市3月28日起对浦东地区实施封控,4月1日起对浦西地区实施封控;截至22/05/12,上海封控区和管控区仍涉及超过500万人口。上海和吉林是本次受疫情影响最严重的地区,两地21年GDP占全国比重为5%左右。

今年政府工作报告提出GDP目标增速为5.5%左右,4月29日的政治局会议再次强调“要加大宏观政策调节力度,扎实稳住经济,努力实现全年经济社会发展预期目标”。经济下行压力加大且财政收入减少,但又需继续维持较高的财政支出强度,因此今年是否会通过发行特别国债以加大宏观政策调节和实施力度受到市场的广泛关注。此外,参考17年,近7000亿特别国债到期后全部续发,而今年下半年特别国债到期量为9500亿元。特别国债需由国务院提请人大常委会审议增发,人大常委会一般每两个月举行一次,通常在双月的下旬,需关注6月下旬人大常委会是否会有特别国债相关议案出现。

风险提示:历史情况并不代表未来。