| 顶尖财经网(www.58188.com)2022-6-1 17:27:03讯:

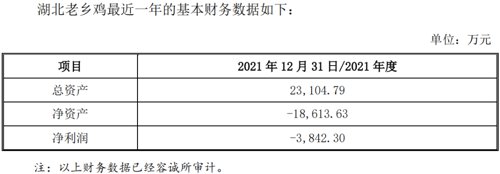

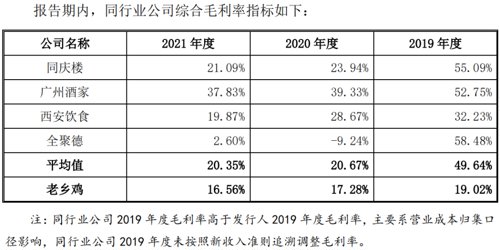

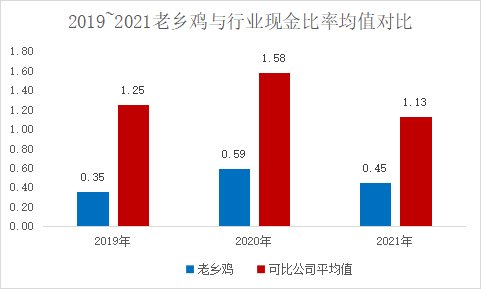

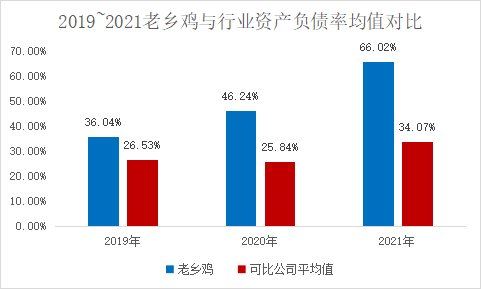

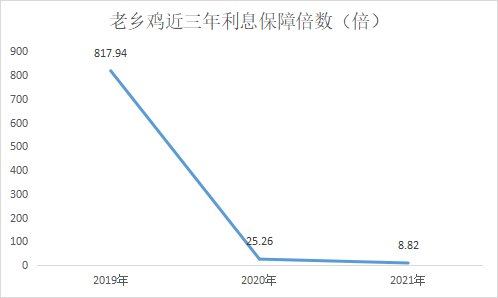

对于准入门槛低、几乎处于完全竞争状态的餐饮行业而言,资金压力早已成为悬在业内企业头上的达摩克里斯之剑。2020年以来,新冠疫情的爆发更是对餐饮企业们造成了不小的冲击,中小企业加速出清,许多大企业也面临着资金链断裂的窘境。此时,上市融资就成了这些企业首选的破局之法。 近日,快餐连锁品牌“老乡鸡”就披露了招股书,正式向“中式快餐第一股”发起冲刺。 走不出安徽? 省外子公司全部亏损 和许多区域性的品牌一样,“成于安徽,困于安徽”是目前的老乡鸡最真实的写照。 老乡鸡曾在招股书中直言,由于公司目前生产加工基地仍主要在安徽省合肥市,受限于新鲜及短保食品的销售半径,报告期内来自于安徽市场的收入占比始终处于较高水平,分别为82.01%、79.97%、70.65%。 其实,从数据中可以看出,为了突破区域性的限制,老乡鸡显然是做了一些努力的。实际上,自2017年起,老乡鸡就先后在湖北、上海、广东、北京、浙江等地设立了全资子公司开展中式快餐服务业务,以开拓省外市场。 但是,在目前已经进入的这些省外市场中,老乡鸡显得有些“水土不服”,所设子公司无一盈利,被外界诟病为“走不出安徽”。就以其最先进入的湖北市场为例,招股书显示,老乡鸡在2017年设立了湖北老乡鸡餐饮有限公司,在连续经营了近5年时间后,2021年,该全资子公司依然亏损3842.30万元。  值得注意的是,老乡鸡曾在招股书中表明,“根据发行人历史经营情况和发展经验,一般情况下新店达到收支平衡所需的时间为9~18个月”。 除了湖北老乡鸡之外,老乡鸡在上海、广东、北京、浙江四大区域内的全资子公司在去年也分别亏损了2240.14万元、2940.48万元、2021.57万元和1390.04万元。 并表子公司的亏损也直接蚕食了老乡鸡来之不易的净利润。招股书显示,2019~2021年,老乡鸡分别实现归母净利润1.59亿元、1.05亿元和1.35亿元,扣非净利润分别为1.61亿元、9488.15万元和1.39亿元。 值得注意的是,老乡鸡在外地市场扩张的同时,食品安全问题却屡屡出现。 以湖北为例,今年年初,湖北省市场监督管理局对外发布的《食品安全监督抽检信息公告(2022年第1期)》显示,湖北老乡鸡旗下两家门店(江腾广场店和保利时代店)所用餐具被检出卫生不合格; 再以北京为例,据北京市海淀区市场监督管理局通报,2021年10月8日至12日,该局在开展餐饮食品安全大检查工作中发现,老乡鸡(北京)餐饮有限公司科翔路店存在使用未经洗净、消毒或者清洗消毒不合格的餐具、饮具和盛放直接入口食品的容器的问题,违反了相关规定。 低售价高成本叠加直营模式 毛利率、偿债能力难题待解 老乡鸡面临的挑战远不止于此。 作为一家主打快餐的餐饮企业,老乡鸡的产品售价自然比不过同庆楼等可比公司,这在很大程度上也限制了企业的毛利率水平。根据公司自己得出的敏感性分析结论,假设其他因素不变,公司盈利能力对售价最敏感,产品售价提升1%可以带来毛利提升6.05%和利润总额提升24.53%。  与此同时,由于老乡鸡在过去近20年的时间内一直坚持的是重资产运营的直营模式,而直营模式下的人工费用、租赁成本等都在不同程度地蚕食着疫情下本就难得的经营利润,既影响了公司业绩,也为企业日后拓展经营规模、增强规模效应带来了不小的资金压力。 售价低,成本又与可比公司差距不大,老乡鸡的毛利率自然也高不到哪里去。招股书显示,2019~2021年,老乡鸡的毛利率确实较低,位于同行业倒数第二位,且呈现逐年下滑的态势。  或许也正因如此,老乡鸡才在2020年开始选择摆脱纯直营模式,谨慎放开特许经营,寻求规模效应下的“薄利多销”。 事实上,从数据来看,老乡鸡直营业务的毛利率也确实低于其加盟业务。招股书显示,2020及2021年,老乡鸡直营业务的毛利率分别为17.21%和16.41%,同时段内,加盟业务的毛利率则分别为24.19%和22.68%。不过,不论是直营还是加盟,疫情大环境之下,老乡鸡的毛利率始终在逐年下滑。  盈利能力尚缺,又无法通过公开发行股票进行大规模股权融资,老乡鸡只能通过举债来缓解经营过程中的资金压力。机会宝发现,2021年,老乡鸡的财务费用已经高达1383.83万元(公司当年利息收入941.87万元,利息费用2282.63万元),远高于2020年的-1127.24万元,这也直接影响到了公司的净利润。  而在偿债能力方面,从短期偿债能力来看,2019~2021年,老乡鸡的流动比率分别为1.00、1.12和0.72,速动比率分别为0.75、0.95和0.60,现金比率分别为0.35、0.59和0.45,均低于同行业平均水平;   数据来源:wind,机会宝 再从长期偿债能力看,2019~2021年,老乡鸡的资产负债率分别为36.04%、46.24%和66.02%,逐年上升且远高于同行业平均水平;利息保障倍数分别为817.94倍、25.26倍和8.82倍,也在逐年下滑。   数据来源:wind,机会宝 家族式经营存隐患 关联交易频发独立性存疑 除此之外,老乡鸡还是较为典型的“家族企业”,束从轩、张琼、束小龙、董雪、束文5名家族成员是老乡鸡的实控人,股权分布上,束小龙、董雪、束文三人合计持有公司91.32%的股份,董事长束从轩、副总经理张琼系束小龙、束文的母亲,并未持有公司股权。 这种经营模式本身就存在着实控人控制不当、内控环境基础薄弱、内控部门责权不对称、监督不力等的隐患。与此同时,由于老乡鸡的关联交易较为频繁,企业的独立性也有待考证。 招股书显示,2019~2021年,老乡鸡作为承租方,从束小龙、束从轩、张琼、束文、束从芝(束从轩的妹妹)等关联方处承租房屋用于门店的经营、办公,相关金额分别高达1153.90万元、1141.67万元和1317.97万元,且存在多笔应付而未付的租金。   此外,束从轩、张琼、束小龙、董雪等人还多次为公司提供关联担保,且目前仍有多笔担保处于有效期内。  (文章来源:中国基金报)

文章来源:中国基金报

|