文丨明明债券研究团队

核心观点

美国5月通胀数据超市场预期,创历史新高,其主要由食品、能源、机动车、住房项、运输服务项推动。展望未来,目前通胀从商品蔓延至粘性更高的服务项,且商品通胀回落较慢、仍存在较高韧性,美国通胀形势不容乐观,通胀预期转跌为升。在就业市场向好的背景下,未来美联储加息或将更为激进,若未来通胀回落速度仍不及预期,则存在9月、11月加息50bps的可能性。

数据:美国劳工部公布数据显示,美国5月未季调CPI同比升8.6%,预期升8.2%,前值升8.3%;季调后CPI环比升1%,预期升0.7%,前值升0.3%;未季调核心CPI同比升6%,预期升5.9%,前值升6.2%;季调后核心CPI环比升0.6%,预期升0.5%,前值升0.6%。

通胀创新高,大超市场预期。美国 5月未季调CPI同比升8.6%,增速回升,创1981年12月以来新高;未季调核心CPI同比升6%,进一步小幅回落;季调后CPI环比升1%,增速接近此前3月的高点(1.2%)。虽然货币政策紧缩推升了利率,核心CPI同比增速放缓,但商品(除能源、食品项)通胀同比增速放缓较慢,环比增速大幅上涨,食品与能源项一定程度超预期上涨。由于俄乌冲突继续扰动全球粮食市场,全球粮食禁止出口限制水平自4月以来始终处于历史高位水平,未来粮食价格或较难从高位回落。同时,由于5月初欧盟公布了对俄罗斯制裁的第六轮提案,包括在今年年底前全面禁止进口俄石油,市场担忧加剧仍导致油价再次达到创纪录水平,进而导致5月能源项CPI由此前负环比增长转为环比大幅正增长。

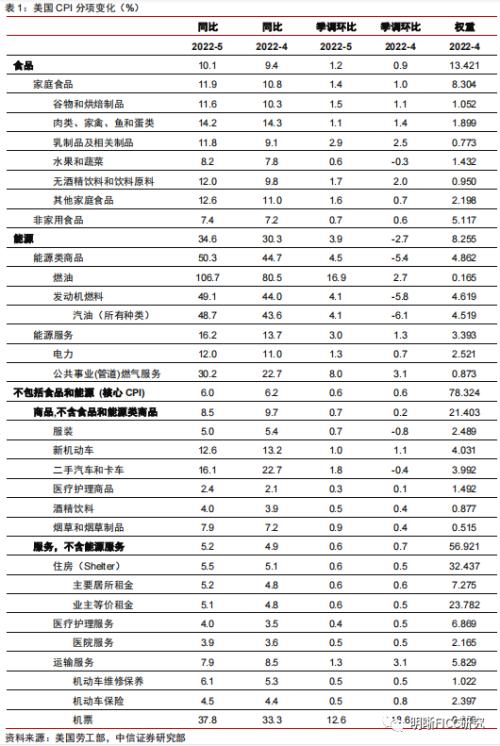

首先,能源项与食品项主要推动了CPI上涨,并且商品(除能源、食品以外)方面,机动车项增速高位运行推动商品项(除能源、食品以外)CPI回落增速较慢。分项来看,能源项与食品项主要推动了CPI上涨,并且商品中机动车项CPI增速进一步上涨也进一步拉升了通胀。能源项同比增速为34.6%,环比增速再次上升,录得3.9%,能源项总同比贡献率2.86%,总环比贡献率为0.32%。能源商品项的主要贡献因素为机动车燃料中汽油,同比上升48.7%,环比上升4.1 %,汽油同比贡献率2.20%,环比贡献率为0.19%。能源项中能源服务环比增速也较此前两个月大幅上升。食物项同比增速为10.1%,环比增速为1.2%,同比增速创1981年以来新高,环比增速2020年以来新高,同比增速贡献率为1.36%,环比贡献率为0.16%,食品各分项增速较全方面上行。食物通胀水平反映出除俄乌冲突导致全球粮食限制出口水平上升影响粮食价格以外,通胀正在蔓延至更广泛的各类食品中。除了食物与能源的商品中,新机动车增速小幅放缓,二手车环比增速由负转正,二者同比贡献率分别为0.51%,0.64%,机动车项体现出较高的粘性,反映出在库存水平较低的背景下,供应端对汽车限制仍较高,居民需求在利率上行的背景下仍较旺盛。

其次,除能源服务以外的服务项方面,住房项进一步上涨,运输服务项继续高位运行也主要地推动了服务项CPI上涨,增加了未来通胀缓解的难度。不含能源服务的服务项中,住房项环比进一步上升,同比增加5.5%,环比增加0.6%,同比贡献率为1.78%,环比贡献率为0.19%。这主要由于具有较高粘性的主要居所租金与业主等价租金进一步上升,反映出居于高位水平以及持续上涨的房价推动了住房租金上涨,也推动了房主对于房租的预期水平。同时在疫情影响减弱后居民外出活动增加也导致了酒店住宿服务价格同比仍保持在高位,环比一定程度继续下降。剔除能源服务后服务类中运输服务项也贡献较高(同比贡献率为0.46%),其中重要贡献项,公共交通中的机票项的同比增速进一步上行,同比贡献率为0.25%,反映出燃料价格上升、疫情防控放宽、居民对疫情冲击敏感性降低、居民消费倾向由商品转向服务、工资较强劲增长在进一步支撑运输服务项增速保持在高位。

通胀预期走高,市场加息预期再起。5月美国通胀数据超出预期,再次突破此前同比高点,市场通胀预期升温。在数据公布前,由于油价近期较大继续上涨,6月市场已开始交易通胀预期上升,美国5年期与10年期盈亏平衡通胀率在CPI数据公布前已转下行趋势为上行,在CPI数据公布后,盈亏平衡率又进一步大幅上行。在CPI数据公布后三小时内10年期与5年期盈亏平衡通胀率分别上行约10bps、8bps,通胀预期大幅上升。

通胀超预期突破高点,美联储紧缩更为紧迫。5月美国通胀同比增速再度上行,并超出预期地突破此前峰值,主要由食品、能源、机动车、住房项、运输服务项推动。展望未来,美国通胀形势不容乐观,在就业市场向好的背景下,美联储加息或将更为激进,存在9月、11月加息50bps的可能性。由于地缘政治的因素,食品项未来进一步上行风险较高,能源项波动性较高;新机动车项增速预计仍将在高位运行,二手机动车项预计会降温但或较难持续保持在低位水平;工资增长、居民消费倾向转变或将支撑服务类通胀(除能源服务),其中占比32%的住房项或继续保持高位增速,未来通胀形势不容乐观。5月数据显示通胀由商品蔓延至服务并且商品(除能源、食品)回落较慢,反映出通胀逐渐更为广泛且较难转变,因此美联储紧缩或将更为激进。通胀数据公布后,美联储紧缩预期升温,11月加息预期由25bps升为50bps,市场预期2023年的加息步伐也进一步加快。预期美联储6月、7月加息50bps,若通胀仍处在高位回落速度慢,则存在9月与11月加息50bps的可能性。

市场表现:5月美国CPI数据发布后美股三大指数集体下跌,标普500指数下跌2.91%,收报3900.86点,创5月20日来的最低点位,道指跌2.73%,收报31392.79点,创5月20日以来最低值,纳指跌3.52%,收报11340.02点,创5月24日来最低。10年期美债收益率在数据发布后大幅上行,截止美国时间6月10日16:00,10年期美债利率上行7bps至3.156%,高点冲破3.181%,美元指数快速上行,高点突破104。

结论:美国5月CPI大超市场预期,突破3月同比峰值,打破此前通胀见顶的市场预期,未来美国通胀预计较难快速回落。数据披露后通胀预期攀升,10年美债收益率日内高点冲破3.18%,通胀的高粘性提升了美联储紧缩的紧迫性,对美债利率构成较高的上行风险。数据公布后,美联储紧缩预期大幅升温,6月、7月加息50bps几成定局,若通胀未来仍回落不及预期,9月、11月存在加息50bps的可能性。在美国通胀或较难快速回落以及加息预期升温的背景下,短期美债利率或为震荡偏空态势。

正文

数据

美国劳工部公布数据显示,美国5月未季调CPI同比升8.6%,预期升8.2%,前值升8.3%;季调后CPI环比升1%,预期升0.7%,前值升0.3%;未季调核心CPI同比升6%,预期升5.9%,前值升6.2%;季调后核心CPI环比升0.6%,预期升0.5%,前值升0.6%。

评论

通胀创新高,大超市场预期

美国5月未季调CPI同比升8.6%,增速回升,创1981年12月以来新高;未季调核心CPI同比升6%,进一步小幅回落;季调后CPI环比升1%,增速接近此前3月的高点(1.2%)。虽然货币政策紧缩推升了利率,核心CPI同比增速放缓,但商品(除能源、食品项)通胀同比增速放缓较慢,环比增速大幅上涨,食品与能源项一定程度超预期上涨。由于俄乌冲突继续扰动全球粮食市场,全球粮食禁止出口限制水平自4月以来始终处于历史高位水平,未来粮食价格或较难从高位回落。同时,由于5月初欧盟公布了对俄罗斯制裁的第六轮提案,包括在今年年底前全面禁止进口俄石油,市场担忧加剧仍导致油价再次达到创纪录水平,天然气价格已超过此前高点,进而导致5月能源项CPI由此前负环比增长转为环比大幅正增长。

能源、食品项大幅拉升通胀,住房项进一步上涨

分项来看,能源项与食品项主要推动了CPI上涨,并且商品(除能源、食品以外)方面,机动车项增速高位运行推动商品项(除能源、食品以外)CPI回落增速较慢。能源项同比增速为34.6%,环比增速再次上升,录得3.9%,环比增速虽然远低于3月水平,但将2月环比负增长再度转为正增速,能源项总同比贡献率2.86%,总环比贡献率为0.32%。能源商品项的主要贡献因素为机动车燃料中汽油,同比上升48.7%,环比上升4.1 %,汽油同比贡献率2.20%,环比贡献率为0.19%。能源项中能源服务环比增速也较此前两个月大幅上升,主要由于公共事业(管道)燃气服务增速上升。食物项同比增速为10.1%,环比增速为1.2%,同比增速创1981年以来新高,环比增速2020年以来新高,同比增速贡献率为1.36%,环比贡献率为0.16%,食品各分项增速较全方面上行。谷物和烘焙产品环比增速与3月水平持平,肉类、家禽、鱼类和鸡蛋类、乳制品及相关制品类环比增速超过3月水平,非家用食品增速也超过2月与3月水平,或因为持续强劲增长的劳工成本推升了服务价格。食物通胀水平反映出除俄乌冲突导致全球粮食限制出口水平上升影响粮食价格以外,通胀正在蔓延至更广泛的各类食品中。除了食物与能源的商品中,新机动车增速小幅放缓,二手车环比增速由负转正,二者同比贡献率分别为0.51%,0.64%,机动车项体现出较高的粘性,反映出在库存水平较低的背景下,供应端对汽车限制仍较高,居民需求在利率上行的背景下仍较旺盛。

其次,除能源服务以外的服务项方面,粘性较高的住房租金项进一步上升,运输服务项同比有所上升,也主要地推动了服务项CPI上涨,增加了未来通胀缓解的难度。不含能源服务的服务项中,住房项环比进一步上升,同比增加5.5%,环比增加0.6%,同比贡献率为1.78%,环比贡献率为0.19%。其中,主要由于具有较高粘性的主要居所租金(反映租户租金价格)与业主等价租金(反映房主预计房子可以收多少租金)进一步上升,反映出居于高位水平以及持续上涨的房价推动了住房租金上涨也推动了房主对于房租的预期水平。同时在疫情影响减弱后居民外出活动增加也导致了酒店住宿服务价格(住房项下的细分项)同比仍保持在高位(从22.6%小幅下降至22.2%),环比一定程度继续下降。剔除能源服务后服务类中运输服务项也贡献较高(同比贡献率为0.46%),虽然同比与环比增速均有所下降,但其中重要贡献项,公共交通中的机票项的同比增速进一步上行,同比贡献率为0.25%,反映出燃料价格上升、疫情防控放宽、居民对疫情冲击敏感性降低、居民消费倾向由商品转向服务、工资较强劲增长在进一步支撑运输服务项增速保持在高位。

通胀预期走高,市场加息预期再起

5月美国通胀数据超出预期,再次突破此前同比高点,市场通胀预期升温。在数据公布前,由于油价近期较大继续上涨,6月市场已开始交易通胀预期上升,5年期与10年期盈亏平衡通胀率在CPI数据公布前已转下行趋势为上行,在CPI数据公布后,盈亏平衡率又进一步大幅上行。在CPI数据公布后三小时内10年期与5年期盈亏平衡通胀率分别上行约10bps、8bps,通胀预期大幅上升。

通胀超预期突破高点,美联储紧缩更为紧迫

5月美国通胀同比增速再度上行,并超出预期地突破此前峰值,主要由食品、能源、机动车、住房项、运输服务项推动。5月除食品、能源以外商品增速放缓减慢,环比增速大幅上涨,为2022年1月以来环比最高增速。其原因主要为新机动车保持高位增速以及二手机动车增速大幅反弹。而食品项同比增速创新高,能源商品项增速也在较高水平运行。同时,通胀在更广泛地渗透入经济各个方面,服务业通胀高位运行,服务类通胀中住房租金项更是进一步上涨,与疫情、能源密切相关的运输服务继续保持较高的增速。在疫情冲击减弱、能源价格上涨以及房价仍在上涨的背景下,占比57%的服务项(除能源服务)整体保持在高位增速水平,而能源服务也大幅上涨。

展望未来,美国通胀形势不容乐观,在就业市场向好的背景下,美联储加息或将更为激进,存在9月、11月加息50bps的可能性。由于地缘政治的因素,食品项未来进一步上行风险较高,能源项波动性较高;新机动车项增速预计仍将在高位运行,二手机动车项预计会降温但或较难持续保持在低位水平;工资增长、居民消费倾向转变或将支撑服务类通胀(除能源服务),其中占比32%的住房项或继续保持高位增速,未来通胀形势不容乐观。5月数据显示通胀由商品蔓延至服务并且商品(除能源、食品)回落较慢,反映出通胀逐渐更为广泛且较难转变,因此美联储紧缩或将更为激进。通胀数据公布后,美联储紧缩预期升温,11月加息预期由25bps升为50bps,市场预期2023年的加息步伐也进一步加快。预期美联储6月、7月加息50bps,若通胀仍处在高位回落速度慢,则存在9月与11月加息50bps的可能性。

市场表现

5月美国CPI数据发布后美股三大指数集体下跌,标普500指数下跌2.91%,收报3900.86点,创5月20日来的最低点位,道指跌2.73%,收报31392.79点,创5月20日以来最低值,纳指跌3.52%,收报11340.02点,创5月24日来最低。10年期美债收益率在数据发布后大幅上行,截止美国时间6月10日16:00,10年期美债利率上行7bps至3.156%,高点冲破3.181%,美元指数快速上行,高点突破104。

结论

美国5月CPI大超市场预期,突破3月同比峰值,打破此前通胀见顶的市场预期,未来美国通胀预计较难快速回落。数据披露后通胀预期攀升,10年美债收益率日内高点冲破3.18%,通胀的高粘性提升了美联储紧缩的紧迫性,对美债利率构成较高的上行风险。数据公布后,美联储紧缩预期大幅升温,6月、7月加息50bps几成定局,若通胀未来仍回落不及预期,9月、11月存在加息50bps的可能性。在美国通胀或较难快速回落以及加息预期升温的背景下,短期美债利率或为震荡偏空态势。

中信证券(行情600030,诊股)明明研究团队

本文节选自中信证券研究部已于2022年6月11日发布《2022年5月美国CPI数据点评及债市分析――美国CPI再创新高,通胀预期进一步强化》,具体分析内容(包括相关风险提示等)请详见报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。