引言:今年以来,兴证策略团队首创“新半军”,并将“新半军”划分为九大产业链、40个细分赛道。此外,在“新半军”的基础上,我们对新兴行业进行了系统性梳理,划分出二十大链、86个细分行业,并汇总整理核心标的,以帮助投资者更细致、更精准的捕捉新兴产业细分环节的投资机会。随着中报业绩预告披露接近尾声,我们对20大新兴产业链各细分赛道的中报业绩预告进行了详细梳理,供投资者参考。

按照兴证策略团队独家构建的20大新兴产业链划分,三成个股披露2022年上半年业绩预告。截至2022年7月18日晚上22时,20大新兴产业链中有491家企业发布了2022年中报业绩预告,披露率为30.29%。由于新兴产业链中的成分股所属创业板和科创板比例较高,故整体披露率低于全部A股。其中,新能源汽车、储能、光伏和智能驾驶等产业链的披露率较高。

一、哪些行业增速靠前?哪些行业显著改善?

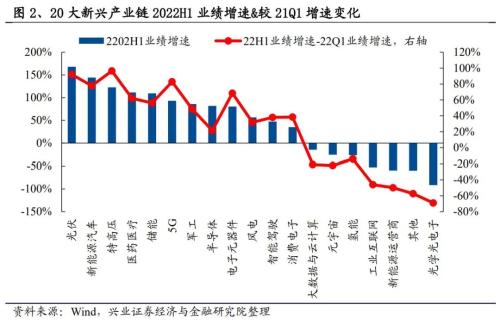

从一级行业绝对增速来看,光伏、新能源汽车、特高压、医药医疗和储能景气度靠前,2022H1净利润增速高达168.1%、144.3%、122.8%、111.6%、109.3%;光学光电子、其他、新能源运营商、工业互联网和氢能业绩增速较低,分别为-91.4%、-59.9%、-59.7%、-52.6%、-26.6%。

从一级行业增速的变动来看,特高压、光伏、5G、新能源汽车和电子元器件景气度改善幅度显著,22H1较22Q1净利润增速的变化为96.4%、92.0%、82.8%、77.8%、68.4%;光学光电子、其他、新能源运营商、工业互联网和元宇宙业绩增速回落较多,下滑幅度为-63.9%、-57.3%、-49.9%、-46.0%、-22.1%。

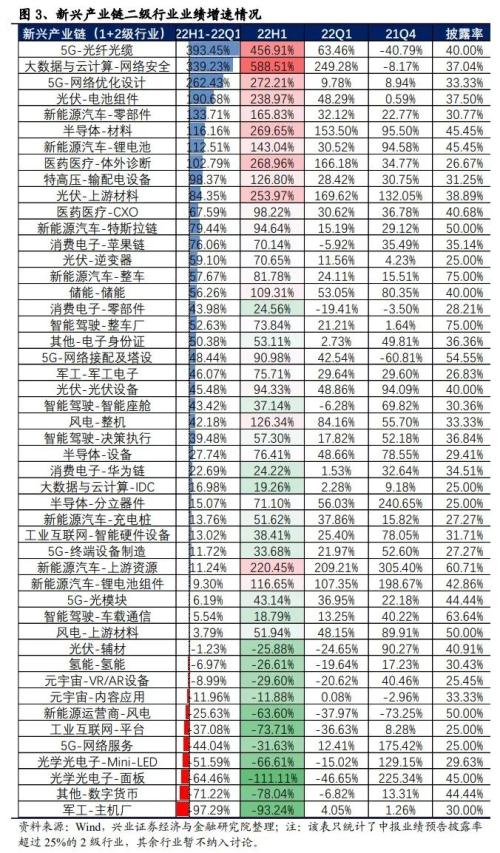

考虑到部分细分二级行业成分股较少且披露率较低,容易出现板块受到个股业绩的显著影响,故我们在分析二级新兴行业时,仅考虑中报业绩预告披露率大于25%的二级行业,共计有48个。

从二级行业绝对增速来看,大数据与云计算-网络安全、5G-光纤光缆、5G-网络优化设计、半导体-材料、医药医疗-体外诊断、光伏-上游材料、光伏-电池组件、新能源汽车-上游资源、新能源汽车-零部件和新能源汽车-锂电池等行业的景气度靠前,2022H1净利润增速高达588.5%、456.9%、272.2%、269.7%、269.0%、254.0%、239.0%、220.5%、165.8%、143.0%。

从二级行业增速变化来看,5G-光纤光缆、大数据与云计算-网络安全、5G-网络优化设计、光伏-电池组件、新能源汽车-零部件、半导体-材料、新能源汽车-锂电池、医药医疗-体外诊断、特高压-输配电设备和光伏-上游材料景气度改善幅度显著,22H1较22Q1净利润增速变化为393.5%、339.2%、262.4%、190.7%、133.7%、116.2%、112.5%、102.8%、98.37%、84.35%。

结合业绩绝对增速和环比改善幅度来看,新兴产业链呈现出“强者恒强”的特性。

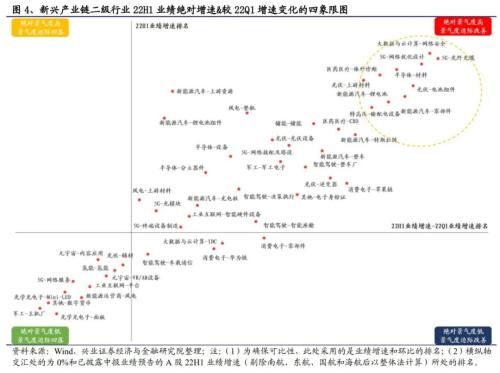

我们绘制了各行业22H1业绩绝对增速、22H1增速-22Q1增速二维框架图,纵轴代表行业各行业22H1业绩增速排名,横轴是为各行业业绩变动幅度排名,横纵轴交汇点为0%和已披露中报业绩预告的A股22H1业绩增速(剔除南航、东航、国航和海航后以整体法计算)的排名,作为四象限划分的基准。从行业分布来看,今年上半年(二季度)业绩增速和较一季度的业绩增速的变化具有较强的正相关性。具体到行业上,5G(光纤光缆、网络优化设计)、新能源汽车(锂电池、零部件、特斯拉链、整车)、光伏(电池组件、上游材料)、医药医疗(体外诊断)、大数据与云计算(网络安全)、半导体(材料)和特高压(输配电设备)等行业景气度绝对水平较高且边际改善幅度显著。

二、展望下半年,哪些行业有望维持高增速?

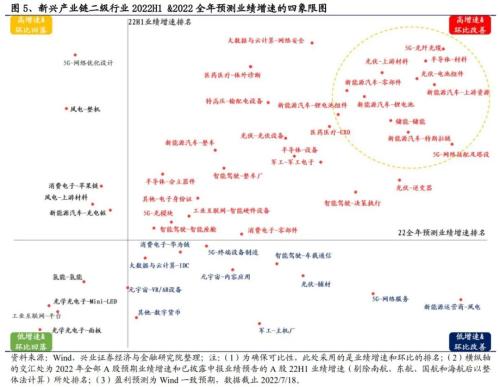

结合中报预告中的业绩增速和全年盈利预测增速来看,光伏、新能源汽车、储能、5G和医药医疗等板块有望维持高景气,新能源运营商或迎来困境反转。我们绘制了各行业22H1业绩增速-22年预测盈利增速二维框架图,横纵轴分别代表各行业22H1和全年预测业绩增速的排名,横纵轴交汇点为2022年全部A股预期业绩增速和已披露中报业绩预告的A股22H1业绩增速(剔除南航、东航、国航和海航后以整体法计算)所处排名,作为四象限划分的基准。具体到二级行业上,5G(光纤光缆、网络接配及塔设)、光伏(电池组件、上游材料、光伏设备、逆变器)、新能源汽车(上游资源、锂电池、零部件、特斯拉链、锂电池组件、整车)、半导体(材料、设备)、医药医疗(体外诊断、CXO)等细分行业有望维持较高的景气。此外,新能源运营商(风电)、5G(网络服务、终端设备制造)、智能驾驶(车载通信)、军工(主机厂)和光伏(辅材)等细分赛道业绩有望较上半年迎来较大改善。

风险提示

本文为数据分析报告,不构成对任何行业或个股的投资建议。