当地时间7月19日,美国参议院对拥有520亿美元配套补贴的“芯片法案”进行了辩论和投票。最终的程序性投票结果为64票赞成、34票反对,接下来该法案可能将于下周在参议院获得正式通过。至于该法案的细节仍在制定中。

在美国参议院版本的“芯片法案”的草案当中,明确要求获得美国“芯片法案”补贴的半导体企业,在未来十年内禁止在中国大陆新建或扩建先进制程的半导体工厂。

同时,美国政府近年来对华为等一些中国芯片行业龙头企业实施制裁,一方面国内相关厂商苦不堪言,处处碰壁,一方面将倒逼国内产业链厂商奋发图强,自主研发,逐步建立自身的生态链及国产替代模式。

在半导体国产替代大的浪潮中,哪些公司有望持续受益?

美国再出狠招!“芯片法案”将要通过?

当地时间19日,美国参议院对拥有520亿美元配套补贴的“芯片法案”进行了辩论和投票。最终的程序性投票结果为64票赞成、34票反对,接下来该法案可能将于下周在参议院获得正式通过。至于该法案的细节仍在制定中。

不过,在美国参议院版本的“芯片法案”的草案当中,明确要求获得美国“芯片法案”补贴的半导体企业,在未来十年内禁止在中国大陆新建或扩建先进制程的半导体工厂。该草案已获得美国白宫方面的支持,或将使得台积电、三星、英特尔、环球晶圆等厂商后续在中国大陆的投资受阻。

报导引用白宫新闻秘书Karine Jean-Pierre 说法称,美国支持建立强力“护栏”,“芯片法案”补助的半导体企业将被限制在中国大陆投资。芯片法案补助措施目的在投资美国,而不是投资中国。“护栏”有助于减缓中国半导体产业成长,这也是法案重要部分,相信强大“护栏”能维持现状。

彭博社与金融时报引述草案内容指出,若半导体企业获得补助在美国建厂,未来十年将不得扩大在中国大陆的28nm以下先进制程芯片制造业务,但能继续投资于“传统”芯片制造,虽却并未定义“传统”一词。

美国在利用“芯片法案”的补贴政策限制半导体企业扩大对中国大陆投资的同时,还在积极的拉拢韩国、日本、以及中国台湾地区,进行半导体产业合作,组建“芯片四方联盟”(Chip4),以期围堵中国大陆半导体产业的发展。

5月份拜登访问韩国,首站拜访的是就是三星电子芯片工厂,这个工厂是世界最先进的半导体生产基地之一。

7月15日,《韩国商业月刊》称拜登政府已经就此事向首尔下达了最后通知:美政府要求韩国限期答复美方他们是否会加入四方联盟,8月31日就是最后期限。

美国半导体制造高度依赖亚洲

“芯片法案”的背后,是美国完善半导体产业结构需求的迫切。

毋庸置疑,美国企业在半导体领域的确做到了遥遥领先,排名前十的半导体龙头中,有6家来自美国。但美国企业在半导体领域并非无懈可击。

全球先进的半导体组件制造基地大部分都位于亚洲。日经新闻报道,近年来中国台湾、中国大陆以及韩国等地半导体出货量占比不断提升,时至今日,亚洲的半导体出口量已经占全球的80%。

包括苹果、高通、博通在内的美国芯片设计企业,绝大部分的芯片生产都高度依赖亚洲的晶圆代工厂。

例如,苹果自2016年以来,A系列处理器的代工订单,一直交由台积电负责。就连全球营收排名第一的半导体企业――英特尔,在2020年也将部分芯片制造业务外包给台积电。

至于高通,骁龙888等处理器虽然没有交由台积电代工生产,但也选择了亚洲的晶圆代工厂――三星电子。

由此可见,半导体芯片技术虽然起源于美国,但半导体行业发展至今,美国本土在技术和产能上,已经不再具备绝对的优势。

众所周知,芯片生产基地过于集中,对自然灾害、国际形势等不可控风险的应对能力也会降低。一旦供应链中断或受创,美国芯片设计企业将面临不可估量的重大损失。

据美国的商务部长雷蒙多(Gina Raimondo)称,目前美国在全球半导体市场的份额已经从40%降至12%。环球晶圆称,到2025年,美国现有的半导体硅片产能只能满足美国国内需求的20%,而且这些现有的半导体硅片在技术上已经落后,不能用于制作英特尔、台积电等公司目前最新研发的先进芯片。

基于此,为了减少在芯片制造商对亚洲代工厂的依赖,美国开始重振半导体产业。

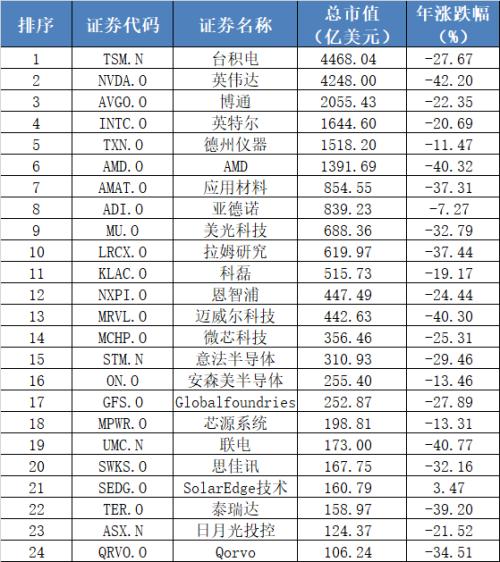

从资本市场来看,美股半导体行业中龙头公司今年以来股价经历了大幅下跌,市值100亿美金以上的24家上市公司今年年平均跌幅达到了26.56%。

英伟达、AMD等全球龙头公司今年跌幅已经超过40%。

<?XML:NAMESPACE PREFIX = O />

大厂们的艰难选择

业界指出,台积电、英特尔、三星、环球晶圆都已在大陆耕耘多年,也都已经开始或已经宣布了在美国的建厂计划,并且都在努力争取美国政府的补助,以缓解在美国建厂制造半导体所面临的高昂的成本压力。

但是,现在美方要求赴美设厂的业者如果获得补贴将不得在扩大在中国大陆进行先进制程的投资,等于封锁这些半导体巨头在大陆扩张的道路。

台积电、英特尔、三星、环球晶圆都已在大陆设厂多年,其中以三星在西安投资的闪存(NAND Flash)工厂最受瞩目,该厂投资庞大,也是以最先进的制程生产,美方的“芯片法案”补贴限制如果落实,三星恐将成为最大输家,其整个西安厂未来投资恐将停摆,损失惨重。当然,三星也可以选择放弃美国的补贴,那么其美国晶圆厂也将会成本大增,竞争力减弱。

台积电在中国大陆共有上海松江与南京两座工厂,以成熟制程晶圆代工为主力,两座工厂全年获利在台积电总获利当中的占比约为3%。美方的补贴限制对台积电而言,最大的限制在于,未来台积电如果要在大陆发展更先进的制程也将受阻,特别是在中国大陆IC设计厂制程越来越先进的情况下,不利于就近接单,服务客户。

对于英特尔来说,由于此前已将旗下的大连闪存厂卖给了SK海力士,现在英特尔大陆布局以封测厂为主,分布在上海、成都等地。美方的补贴限制恐将使得未来英特尔无法在大陆落地晶圆制造厂,与台积电在大陆进行竞争。对于美国政府就“芯片法案”的补贴限制,英特尔等企业还在与政府磋商中。

从此前特朗普时代,台积电赴美建厂来看,水土并不服。

2020年,在拒绝了很多次后,再次受美国邀请后,台积电不得不答应去美国亚利桑那州建造晶圆代工厂,用于生产5nm的芯片。

按照之前计划,是在2021年6月正式开始建设,然后计划在2024年投产。虽然去年6月份是如期开工了,但现在进度非常不理想,2024年能不能正常投产,可能得打一个问号了。

为啥进度如此之慢呢?最核心的问题还是成本。

与中国台湾相比较,美国任何劳动力的成本,都是大幅度上涨,这对于台积电这样的劳动密集型企业而言,会是一个巨大的压力。

虽然台积电目前的毛利率比较高,但劳动力需求也非常大,一旦在工人薪酬标准上大幅度提高,那么毛利率、利润率都将大幅度下降。

现在“芯片法案”又提出了新的要求,再综合方方面面的情况去看,各大制造商真是面临艰难抉择。

国产替代潮中谁能最先崛起?

美芯片法案的通过,短期来看将对中国的先进制程投资产生负面影响,继而影响中国半导体产业的整体竞争力。

然而,中美贸易战的例子犹在眼前。当贸易战于2018年刚开始的时候,市场也曾一片哀嚎,相关厂商也曾苦不堪言,处处碰壁。但在美国高举制裁的大棒下,反而倒逼国内产业链厂商奋发图强,自主研发,逐步建立自身的生态链及国产替代模式。

根据SIA报告,到2024年中国半导体企业的总销售额将达到1160亿美元,市场占有率将从2020年的9%上升到17%,年复合增长率达30%。

因此,从长期来看,美国这次芯片法案的通过,对于中国半导体产业来说也不失为又一个加速国产替代的契机。

具体来看,目前半导体国产替代的机会可以从以下两个方向切入。

第一个方向是随着国内晶圆厂的快速扩产所带来的半导体设备和材料国产化的机会。

目前,中国总计有28座晶圆厂存储厂正在建设,投资金额达260亿美元。根据测算,这些晶圆厂的资本开支预计未来将保持年均25-30%的增长。

半导体设备和材料将直接受益于下游晶圆厂的扩张。

设备方面,以中芯国际(行情688981,诊股)、长江存储、长鑫存储为代表的晶圆厂存储厂,近年在扩产过程中正 逐渐提升国产化比例,推动国产设备订单快速提升,尤其是在刻蚀机、PVD设备、CMP设备、热处理设备等领域份额快速提升。

兴业证券(行情601377,诊股)统计了2017年以来长江存储的历次设备招标情况,以热处理设备为例,在2017-2019年的招标中,北方华创(行情002371,诊股)中标25台热处理设备,国产化率仅16.89%。而在2020-2021年的招标中,北方华创中标台数直接翻倍达到了50台,国产化率大幅提升至27.32%。

根据预测,国内半导体设备国产化订单将在未来三年保持CAGR 70%左右的增长,整体国产化比例将超过25%。

相关上市公司包括:北方华创、盛美上海(行情688082,诊股)、拓荆科技(行情688072,诊股)、华海清科(行情688120,诊股)。

材料方面,逻辑也类似。在下游产能大幅扩张的背景下,叠加技术的提升以及客户的积极扶持,国内材料厂商近年来已在多个细分领域实现突破,部分领域已经成为国内主流晶圆厂的第一梯队供应商,甚至第一供应商。

相关上市公司包括:安集科技(行情688019,诊股)、江丰电子(行情300666,诊股)、鼎龙股份(行情300054,诊股)、神工股份(行情688233,诊股)、江化微(行情603078,诊股)。

第二个方向是受益于新能源汽车和清洁能源发电两大赛道大发展的功率半导体。

一方面,作为全球最大的功率半导体需求市场,中国在新能源汽车、光伏两大产业持续发力的助推下,国内功率半导体市场有望继续维持快速增长。

另一方面,功率半导体不需要追赶摩尔定律,大多采用成熟工艺,留给了国内厂商充足的发展和追赶的时间。

同时,在服务和价格上,国内功率半导体企业也有优势。

此外,海外龙头功率半导体厂商对扩产相对谨慎,因而进程较慢。

在这样的大背景下,国内晶圆厂存储厂为了保证供应链的安全以及自主可控,对国内功率半导体产品的接受意愿正逐步提高。

目前,已有多家国内功率半导体企业已经进入全球前十。比如在功率MOSFET市场,华润微(行情688396,诊股)、 闻泰科技(行情600745,诊股)、士兰微(行情600460,诊股)跻身前十。在IGBT模块市场和IGBT单管市场,斯达半导(行情603290,诊股)和士兰微也都进入了前十。