“钟摆”的极致 ―― 2022Q2基金持仓深度分析 | 民生策略

【报告导读】在宏观波动率放大的前夜,主动偏股基金仓位却升至了历史高位。7月开始,随着宏观波动放大的迹象逐步明显,市场结构的松动可能才刚刚开始。

摘要

12022Q2主动偏股基金仓位升至历史高位;业绩最好组持有标的多为大市值标的;主动偏股基金开始面临负债端的扰动

2022Q2主动偏股型基金的规模“回血”约7.25%,股票/A股仓位整体明显回升,整体处于历史高位(除平衡混合型),同时,新成立基金建仓速度明显加快。2022Q2业绩最好/最差组持有标的的平均市值分别大幅上升/下降,大市值风格逐步占优。2022Q2权益类基金(主动+被动)的新成立规模明显放缓,净申购方面,主动偏股基金则遭遇明显赎回(-1074.62亿元),被动偏股基金则仍被小幅申购(+51.67亿元)。

2新能源产业链、食品饮料板块:主动偏股基金大量增配、重仓基金业绩突出,但负债端遭遇大量赎回。

2022Q2主动偏股基金的持仓集中度重新回升,并可能超过了2021Q4的水平。当前主动偏股基金对于当期高增速、估值(PE)的重视度均有所回落,但当期高增速仍为最看重的因素,这与2021Q4的行为是类似的,这背后实际上可能反映的是:坚守赛道与“押注”预期边际改善并存。风格上,2022Q2主动偏股基金主要加仓大盘成长和板块。行业上,主动偏股基金主要加仓食品饮料、电新、汽车、非银、有色、、消费者服务、钢铁、交运等板块,主要减仓电子、医药、、农林牧渔、化工、房地产等板块。相对应的,公募前10大重仓股均为新能源产业链(车、光伏等)、消费(白酒、医药)相关的标的。值得一提的是,2022Q2选择重仓新能源产业链、食品饮料板块的基金业绩表现靠前,并有大量的增量机构选择重仓,但负债端被明显净赎回,考虑到2022Q2增量资金进一步恶化,且股票仓位处于历史极高水平,这意味着从交易结构来看,当前公募投资者更加依赖于增量资金的进场,抑或通过卖出另一类资产来追逐上述板块。从这个角度看,当前市场实际上面临着类似于2021年初的情形,但当下的增量资金相较而言更弱。此外,随着2022Q2市场筑底反弹,接近满仓持有至少一只公募前50大重仓股的主动股基规模占比在大幅回升(集中在新能源产业链、食品饮料等板块),考虑到重仓电新板块的基金往往会同时重仓其他板块(食品饮料、电子、有色、化工、汽车等),当下同样需要警惕一旦市场出现波动,可能面临10%的仓位约束带来的被动交替减持问题。

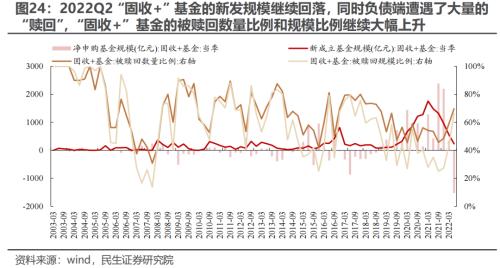

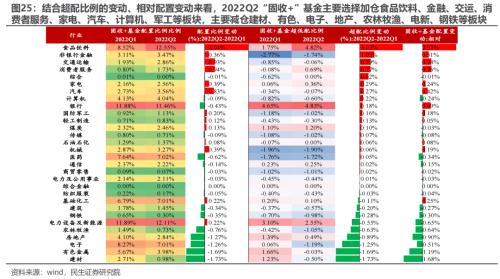

3固收+”基金:遭遇明显赎回,配置上并未坚守新能源赛道,更多地选择平衡仓位。

2022Q2“固收+”基金规模环比有所回落,股票/A股的仓位则小幅回升,但低于2021Q4。负债端方面,2022Q2“固收+”基金的新发规模继续回落,同时负债端遭遇了大量的“赎回”,且“固收+”基金的被赎回数量比例和规模比例继续大幅上升。配置方面,2022Q2“固收+”基金整体主要加仓消费、金融板块,少量加仓计算机、军工以及传统能源(石油石化、煤炭)板块,主要减仓地产链、基建链以及新能源板块。这意味着相较于主动偏股基金而言,2022Q2“固收+”基金并未选择坚守新能源赛道,反而更多的选择平衡仓位。

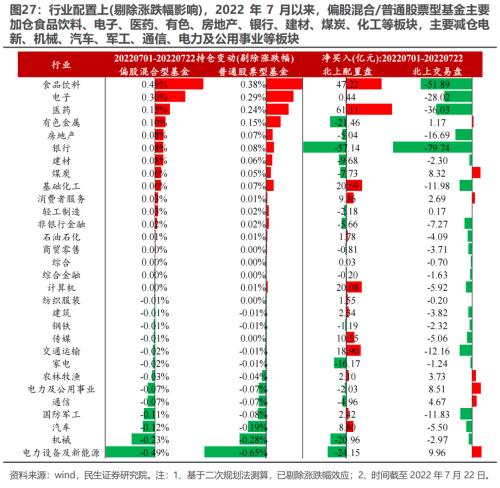

4市场结构持续“松动”

基于我们的测算,2022Q3以来(截至7月22日),主动偏股基金相较于2022Q2则有所平衡:主要加仓消费、银行地产以及部分资源板块,并减持了新能源、军工、通信以及等板块。负债端(新发+申购)层面虽有所改善,但对于重仓新能源板块的基金而言可能仍存在一定压力。与之相对应的是:北上配置盘、“固收+”基金等仍在不断减持新能源板块,并逐步转向消费等其他领域,这意味着当前市场结构的松动可能正在持续进行中。考虑到当前基金仓位处于历史高位、增量资金虽有边际改善但难言回到“过去的美好”,结合极致的行情和板块配置,当前交易结构层面的扰动不容忽视,而潜在10%约束可能会加大相关板块的联动风险。未来市场波动放大的概率在进一步上升,而随之而来的,我们认为则是切换的开始。

风险提示<;?XML:NAMESPACE PREFIX = W />;<?XML:NAMESPACE PREFIX = W />:测算误差。

报告正文

1、主动偏股基金仓位升至历史高位,新成立基金建仓速度同样加快;业绩最好组持有标的平均市值大幅上升,业绩最差组持有标的平均市值则均明显下降;权益类基金的新成立规模明显放缓,主动偏股基金遭遇明显赎回,被动偏股基金则仍被小幅申购

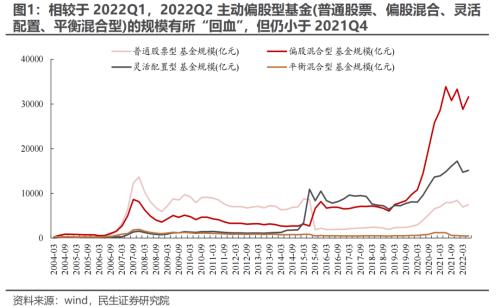

1.1 2022Q2主动偏股基金规模回升7.25%,但仍低于2021Q4

2022Q2主动偏股型基金的规模较2022Q1有所“回血”。具体而言:2022Q2普通股票、偏股混合、灵活配置、平衡混合型的规模分别为7454.11亿元、31569.23亿元、15132.78亿元、483.48亿元,相较于2022Q1的6944.64亿元、28768亿元、14718.98.亿元、470.62亿元有所“回血”,整体回升7.25%,但整体规模仍低于2021Q4。

1.2 2022Q2主动偏股基金股票仓位整体明显回升,新成立基金建仓速度加快,边际上相对加大了对于港股的配置

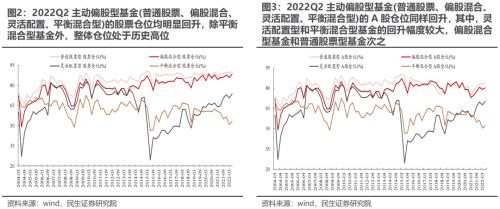

仓位上,2022Q2主动偏股基金股票仓位整体明显回升,除平衡混合型基金外,整体仓位处于历史高位,其中,偏股混合型基金的仓位处于历史最高值。另外,主动偏股基金持有A股仓位同样回升,其中,灵活配置型和平衡混合型基金的回升幅度较大,偏股混合型基金和普通股票型基金次之。

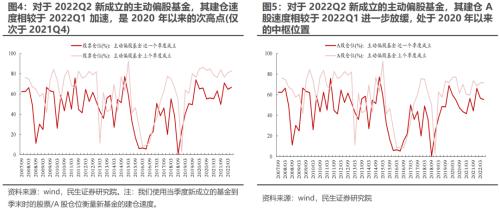

对于2022Q2新成立的基金而言,整体建仓速度相较于2022Q1明显加速,是2020年以来的次高点(仅次于2021Q4)。不过,主动偏股基金对于A股的建仓速度则相较于2022Q1进一步放缓,整体速度处于2020年以来的中枢位置。结合股票仓位变化来看,2022Q2主动偏股基金选择通过大幅加仓、加快加仓速度等方式来应对市场的反弹行情,边际上则相对加大了对于港股的配置。

1.3 2022Q2主动偏股基金中,业绩最好组平均规模/持有标的平均市值均大幅上升,业绩最差组平均规模/持有标的平均市值则均明显下降

我们将每一期的主动偏股基金按照单季度业绩分为10组,P1、P2、…、P10,其中P1为业绩最差组,P10为业绩最好组。进一步分析发现:

2022Q2主动偏股基金的业绩最好组(P10)持有标的的平均市值继续大幅上升,业绩最差组(P1)持有标的平均市值则明显下降,平均市值之差明显走阔,风格逐步走向了另一个极致:大市值风格逐步占优。同时,业绩最好组(P10)基金的平均规模环比明显上升,业绩最差组(P1)基金平均规模均则继续环比下降。

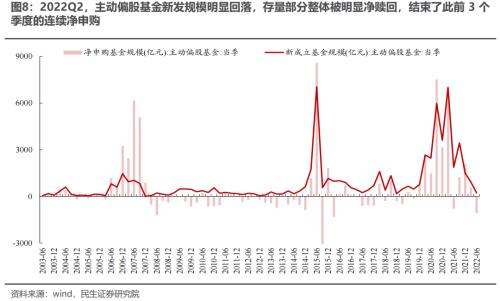

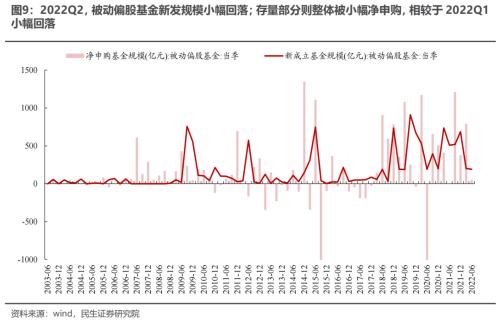

1.4 2022Q2权益类基金(主动+被动)的新成立规模明显放缓,主动偏股基金遭遇明显赎回,被动偏股基金则仍被小幅申购

2022Q2权益类基金(主动+被动)的新成立规模明显放缓:2022Q2,主动、被动偏股基金分别新成立224.90亿元、191.31亿元,相较于2022Q1的931.82亿元、201.81亿元明显回落,特别是主动偏股型基金。净申购方面,主动偏股基金则遭遇明显赎回(-1074.62亿元),被动偏股基金则仍被小幅申购(+51.67亿元)。

2、新能源产业链、食品饮料板块:主动偏股基金大量增配、重仓基金业绩突出,但负债端遭遇大量赎回

2.1 2022Q2主动偏股基金的持仓集中度重新回升,程度方面高于2021Q4的水平

2022Q2主动偏股基金的持仓集中度重新回升。具体来看,2022Q2主动偏股基金的CR50、CR100相较于2022Q1重新回升,且绝对数值方面高于2021Q4。同时,主动偏股基金持仓的基尼系数继续回升,且同样高于2021Q4。结合两方面指标来看,2022Q2主动偏股基金的集中度可能已经重新回升,并超过了2021Q4的水平。

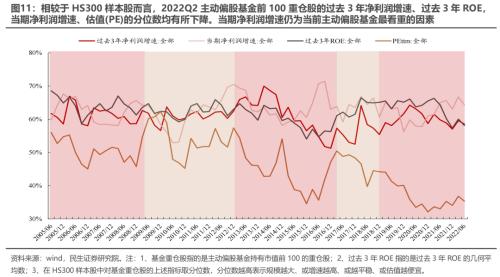

2.2 认知周期视角:当期高增速仍是主动偏股基金最看重的因素,对于估值(PE)的重视程度有所回落

从认知周期视角看,主动偏股基金对当期净利润增速的重视度有所回落,但仍为当前最看重的因素。此外,主动偏股基金对估值(PE)的重视程度同样有所回落,这与2021Q4的行为是类似的,这背后实际上可能反映的是:投资者一方面仍在坚守赛道的“信仰”,另一方面在“押注”预期边际改善的板块。

2.3 PB-ROE视角看重仓股:坚守“高景气”并下注“边际改善”

从PB-ROE视角来看, 2022Q2主动偏股基金的前100大重仓股的整体PB、ROE相较于2022Q1均回升,拆分来看:主动偏股基金前100重仓股PB的上升更多的源于配置因素,小部分源于市场因素(股价上涨);而ROE的上升主要源于已有持仓的景气度回升,基金配置行为则带来了ROE的下降。这同样印证了主动偏股基金一方面坚守“高景气”、另一方面逐步下注“预期改善”的行为。

2.4 2022Q2的配置方向:新能源与食品饮料等部分消费板块

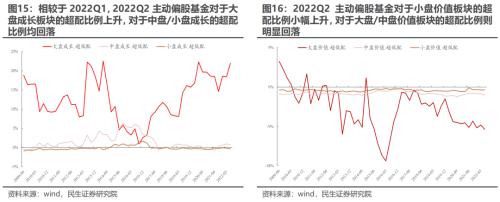

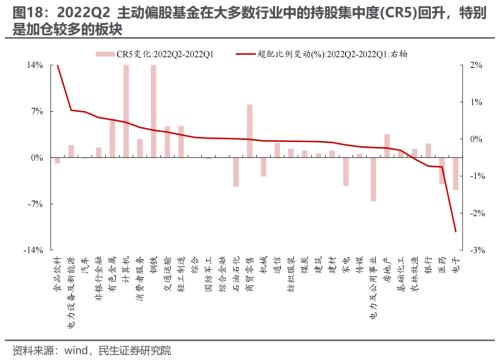

从风格上看,2022Q2主动偏股基金主要加仓大盘成长和小盘价值板块。对于行业而言,结合超配比例的变动、相对/绝对配置变动来看,2022Q2主动偏股基金主要选择加仓食品饮料、电新、汽车、非银、有色、计算机、消费者服务、钢铁、交运等板块,主要减仓电子、医药、银行、农林牧渔、化工、房地产等板块。从行业内部持股集中度来看,2022Q2主动偏股基金在大多数行业中的持股集中度(CR5)回升,特别是加仓较多的板块。值得一提的是,2022Q2贵州茅台(行情600519,诊股)重回第一大重仓股,而前10大重仓股均为新能源产业链(车、光伏等)、消费(白酒、医药)相关的标的。

2.5 2022Q2选择重仓新能源产业链、食品饮料板块的基金:业绩表现靠前、增量机构选择重仓、但被明显净赎回

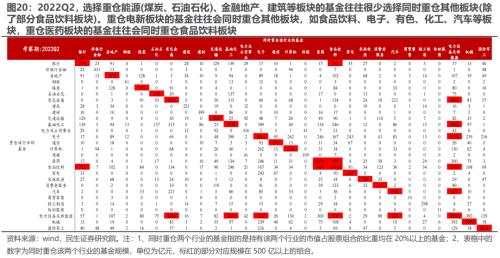

如果我们按照是否同时重仓两个行业(均占自身股票组合20%以上)对主动偏股基金进行分组,并以500亿作为共同重仓的基金规模的阈值,我们会发现:2022Q2,选择重仓能源(煤炭、石油石化)、金融地产、建筑等板块的基金往往很少选择同时重仓其他板块(除了部分食品饮料板块),而重仓电新板块的基金往往会同时选择重仓其他板块,如食品饮料、电子、有色、化工、汽车等板块。这意味着从交易结构层面看,重仓能源(煤炭、石油石化)、金融地产、建筑等板块的基金业绩可能仍更多地受板块自身影响比较大,而重仓新能源板块的基金业绩则可能和多个赛道的关联性(食品饮料、电子、有色、化工、汽车)的联动性较大。

更进一步地,我们计算2022Q2重仓各类板块的基金业绩、机构调仓行为以及负债端申赎情况发现:

(1)选择重仓电新、食品饮料、汽车、机械、有色等板块的基金业绩表现靠前,且新增选择重仓上述板块的基金规模占比明显上升,但该类基金同时也遭到了负债端的明显赎回;

(2)选择重仓电子、医药、银行、地产等板块的基金业绩则表现靠后,且同时遭遇了选择重仓上述板块的基金规模占比明显回落,以及负债端的明显赎回;

(3)选择重仓传统能源(煤炭、石油石化)等板块的基金业绩表现靠后,其中,选择重仓煤炭的基金规模占比小幅回落,但负债端仍被继续净申购;重仓石油石化板块的基金虽然遭到了小幅净赎回,但新增选择重仓的基金占比则在上升;

综合来看,2022Q2重仓新能源产业链、食品饮料等板块的基金业绩表现靠前,且有大量增量机构选择重仓上述板块。不过,上述板块同时遭遇负债端的大额赎回,考虑到2022Q2增量资金(新发+申购)进一步恶化,且主动偏股基金的仓位处于历史极高水平,这意味着从交易结构来看,公募投资者对于上述板块的边际影响可能在边际减弱,如果要维持向上的状态,当前需要更加依赖于增量资金的进场,抑或通过卖出另一类资产来追逐上述板块。从这个角度看,当前市场实际上可能面临着类似于2021年初的情形。

2.6上升的风险:存量市场下的10%约束

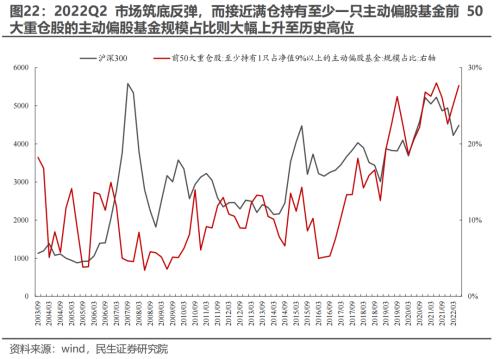

仍然需要关注的是,2022Q2市场筑底反弹之后,接近满仓持有至少一只公募前50大重仓股的主动偏股基金规模占比在大幅回升(集中在新能源产业链、食品饮料等板块)。考虑到当前主动偏股基金的增量资金仍未见明显改善,甚至由于反弹之后基民有保本的诉求,而这种诉求会让10%的限制影响基金遇到被动仓位限制,这意味着:一旦市场出现波动,如果负债端面临更大的扰动,或者其他资产的跌幅相较于该重仓股较大时,可能使得该重仓的持有市值占净值的比例超过10%,从而面临被动减持的问题,进而更进一步加剧市场的波动。

3、“固收+”基金:遭遇明显赎回,配置上并未坚守新能源赛道,更多地选择平衡仓位

3.1 2022Q2“固收+”基金规模小幅回落,股票仓位有所回升,但低于2021Q4的水平

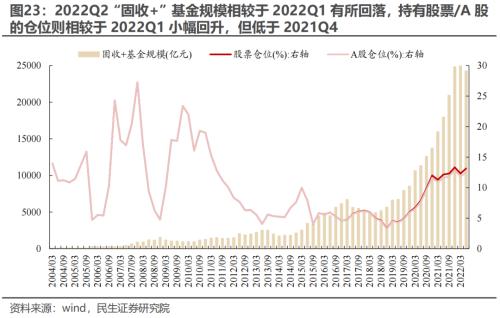

2022Q2“固收+”基金规模相较于2022Q1有所回落,持有股票/A股的仓位则相较于2022Q1小幅回升,但低于2021Q4,具体来看:2022Q2“固收+”基金的规模从2022Q1的24997.06亿元小幅回落至2022Q2的24282.57亿元,而股票/A股的仓位则从2022Q1的12.31%/11.83%小幅上升至2022Q2的13.14%/12.48%。

3.2 2022Q2“固收+”基金的新发规模继续回落,同时负债端遭遇了大量的“赎回”

从负债端来看,2022Q2“固收+”基金的新发规模继续回落,同时负债端遭遇了大量的“赎回”,“固收+”基金的被赎回数量比例和规模比例继续大幅上升:新成立的“固收+”基金规模从2022Q1的562.78亿元继续下滑至2022Q2的233.05亿元,同时2022Q2“固收+”基金整体被净赎回1527.16亿元,且该被赎回的数量/规模占比从2022Q1的58.73%/42.87%上升至69.68%/66.16%。

3.3 “固收+”基金的配置方向:主要加仓消费、金融板块,减仓地产链、基建链以及新能源板块

2022Q2“固收+”基金整体主要加仓消费、金融板块,少量加仓计算机、军工以及传统能源(石油石化、煤炭)板块,主要减仓地产链、基建链以及新能源板块。这意味着相较于主动偏股基金而言,2022Q2“固收+”基金并未选择坚守新能源赛道,反而更多的选择平衡仓位。

4、2022年7月以来:市场结构持续“松动”

基于我们的测算,2022Q3以来(截至7月22日),主动偏股基金的仓位先持续上升后有所回落。基于二次规划法的测算,行业配置上(剔除涨跌幅),主动偏股基金整体相较于2022Q2则有所平衡:主要加仓消费、银行地产以及部分资源板块,并减持了新能源、军工、通信以及电力等板块。

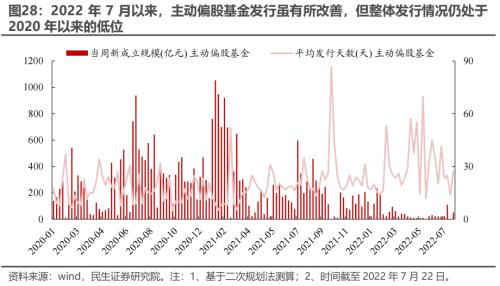

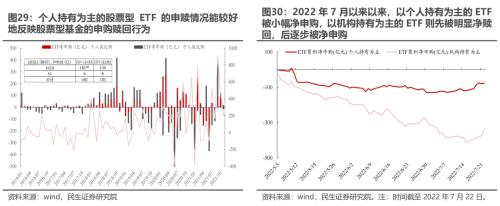

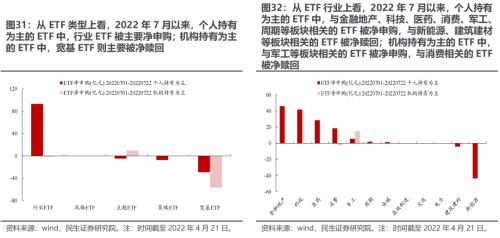

负债端层面,如果我们以个人持有为主的ETF作为基民申赎的高频代理变量发现:2022年7月以来,个人持有为主的ETF中,行业上与金融地产、科技、医药、消费、军工、周期等板块相关的ETF被净申购,与新能源、建筑建材等板块相关的ETF被净赎回。同时,2022年7月以来,主动偏股基金发行虽有所改善,但整体发行情况仍处于2020年以来的低位。这意味着当前基金负债端的压力可能有所改善,但对于重仓新能源板块的基金而言可能仍存在一定扰动。

与之相对应的是:北上配置盘、“固收+”基金等仍在不断减持新能源板块,并逐步转向消费等其他领域,这意味着当前市场结构的松动可能正在持续进行中。考虑到当前主动偏股基金的整体仓位处于历史高位、增量资金虽有边际改善但难言回到“过去的美好”,结合极致的行情和板块配置,当前交易结构层面的扰动不容忽视,而潜在10%约束可能会加大相关板块的联动风险。未来市场波动放大的概率在进一步上升,而随之而来的,我们认为则是切换的开始。

5、风险提示

测算误差:数值模型是对历史的拟合,拟合本身存在误差,另外,统计样本本身也可能造成测算结果的误差。