作者:李俊、王宇晴、梁中华

美国2022年2季度GDP环比折年率为-0.9%,为2020年以来首次出现连续两个季度为负。从结构上看,私人投资是最大拖累项,商品消费、企业投资和居民住房投资活动明显萎缩,内需呈现疲软态势;不过服务消费仍强。

考虑到高通胀和高利率的环境影响,未来美国经济或持续放缓。但当前劳动力市场表现强劲,失业率维持低位,生产和消费仍有一定韧性,美国离衰退或仍有距离。

美联储当前关注的核心依然是通胀,我们预计美联储年内加息的步伐大概率不会停。随着美联储持续加息与物价居高不下,我们认为,美国滞胀的风险在加剧。

美国GDP环比增速连续两个季度为负。2022年7月28日,美国公布了2022年2季度经济数据初值,其中2季度GDP不变价环比折年率为-0.9%;加之,1季度GDP环比增速为-1.6%,为2020年来首次出现连续两个季度环比为负。

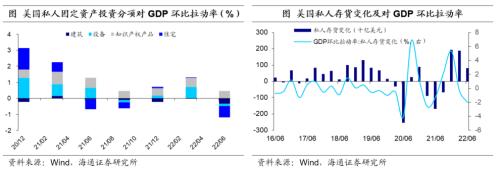

从结构上来看,私人投资是最大拖累项。私人投资对GDP环比的拉动由1季度的0.9%下降至-2.7%,连续两个季度下滑;若不考虑2020年2季度,则该环比拉动率为2009年3季度以来新低,是最大拖累项。

私人消费仍有贡献,但继续走弱,对GDP环比的拉动作用由1.2%下降至0.7%。而净出口对GDP环比的拉动作用则大幅提升,由1季度的-3.2%转正至1.4%。政府支出的贡献变化不大。

商品消费走弱,服务消费走强。2022年2季度美国个人消费支出环比折年率由1季度的1.8%回落至1.0%,其中,服务消费年化环比增速上升至4.1%(1季度为3.0%);而耐用品和非耐用品消费年化环比增速均有所下滑,尤其是耐用品大幅转负。这主要与美国疫情缓解后,消费需求逐步从商品向服务转移有关。

进一步来看,机动车辆与零部件消费下降最多。在耐用品消费中,机动车辆及零部件消费的年化环比增速下滑最为明显,由1季度的16.2%转负至-0.7%。非耐用品中食品消费也显著回落,这或许与近期国际粮价上涨,推动美国食品通胀大幅上行有关。例如,6月美国食品价格同比上涨10.4%,处于1981年3月以来的历史高位。

私人库存变化仍是投资的主要拖累。受消费需求下降的影响,库存投资大幅放缓。美国经济分析局2季度经济数据报告指出,由于百货商店与汽车经销商零售贸易的减少,厂商补库的速度进一步减弱,库存投资年化环比增速骤降至-96.5%。对2季度经济增长的拖累上升至2个百分点。

企业投资和居民住房投资活动也明显萎缩。反映企业投资的非住投资年化环比增速由1季度的10.0%转负至-0.1%,其中设备机械投资下降更为显著,或与经济放缓以及利率上行有关,企业扩产意愿明显遇冷。住宅投资年化环比增速降幅也十分明显,由1季度的0.5%大幅转负至-14.0%,这很大程度上与房价维持高位和借贷成本快速上升有关,例如,美国30年期房贷利率由年初的3%上行至5.3%。

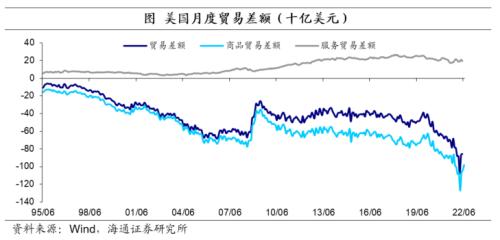

出口回暖,提振净出口。2022年2季度美国出口年化环比增速由1季度的-4.8%大幅回升至18.0%,其中商品与服务出口均表现较好。具体来看,商品出口主要由工业用品和材料主导,服务出口则主要受旅游拉动。而由于商品消费需求回落,进口年化环比增速由1季度的18.9%回落至3.1%。美国贸易赤字情况有所改善,从而对GDP的贡献由负转正。

美国经济或持续放缓。随着货币政策的持续收紧,高通胀和高利率的环境,将对经济的总量产生进一步的压制,后面美国经济或延续放缓的趋势。美联储主席鲍威尔也在7月议息会议的新闻发布会中强调,美国经济或在一段时间内低于趋势水平。截至7月16日,美国周度经济指数从高点降至1.5%左右,基本与疫情之前水平相当(2019年12月28日该指数为1.43)。

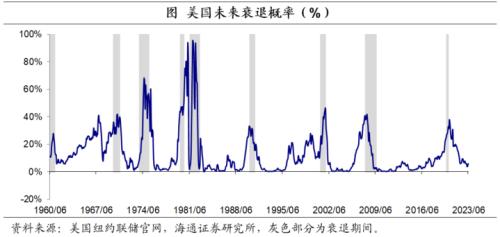

美国离衰退或仍有距离。我们统计了从1980年开始,当出现GDP环比折年率连续两个季度为负时各经济指标的表现。总体来说,失业率会出现明显上升,消费和生产会明显下滑。而当前,美国就业依然强劲,失业率仍保持在历史低位;加之,美国生产和需求仍有一定韧性,我们认为,美国离衰退或仍有距离。截至7月29日,美国纽约联储预期未来一年美国陷入衰退的概率仍在相对低位。

美国滞胀风险在加剧。当前美联储的核心矛盾仍是通胀,鲍威尔也在新闻发布会中多次强调当前的主要任务是将通胀降至2.0%的水平。考虑到3季度美国通胀或仍有上冲的风险,我们预计年内美联储加息的步伐大概率不会停。随着美联储的持续加息和物价的居高不下,我们认为,美国滞胀的风险在加剧。