上周海外股市普涨,美联储加息75基点,符合市场预期。产业趋势层面,美国芯片法案正式通过,为美国半导体制造提供520亿美元补贴,收紧对华芯片投资设厂和设备出口限制,半导体国产化有望加速。通胀削减法案即将在参议院投票,政府计划提供3690亿美元用于能源和气候领域项目,包括对风光储电动车的制造、投资、消费各环节的税收抵免和补贴政策,利好国内供应商。

核心观点

【全球股市表现】上周海外股市普涨。美股方面,道指、纳指、标普分别上涨2.5%、5.0%、3.8%。过去一周市场主要关注美联储议息会议、美国通胀数据、美股二季报、美国经济数据、欧洲能源危机、全球疫情等方面。美联储议息会议方面,7月27日,美联储确认加息75基点,符合市场预期。鲍威尔表示将不再提供明确的前瞻性指导,在数据允许的条件下,将放缓未来的加息步伐。美国通胀数据方面,核心PCE物价指数6月同比增长4.8%,高于市场预期的4.7%,前值4.7%。美股二季报方面,上周美股二季报迎来最重要的密集披露期,苹果、亚马逊、谷歌、宝洁、辉瑞等公司业绩超出市场预期,埃克森美孚、雪佛龙、壳牌等石油公司二季度利润刷新历史新高,Meta、英特尔、微软等公司不及预期。美国经济数据方面,美国经济分析局发布的数据显示,美国二季度实际GDP年化环比下跌0.9%,连续两个季度负增长。美国7月ISM制造业指数52.8,好于预期的52,低于6月的53。欧洲能源危机方面,上周三开始,通过“北溪-1”管道输送的天然气容量下降至20%。欧盟正式开始实施自愿削减天然气用量协议,将在今年8月1日至明年3月31日期间,将天然气需求在过去5年平均消费量的基础上减少15%。全球疫情方面,全球已有78个国家和地区报告猴痘病例,合计超过1.8万,报告5例死亡病例。截至8月1日,全美累计猴痘确诊病例5811例,已有三个州宣布进入紧急状态。行业表现方面,上周全球股市板块普涨,其中可选消费、信息技术、工业、公共事业板块涨幅较大。异动股方面,过去一周大涨的200亿美元以上市值公司中,工业、信息技术、可选消费行业公司居多,过去一周领跌的200亿美元以上市值公司中,医疗保健、可选消费行业公司居多。

【全球产业趋势】趋势一:新能源。美国参议院民主党内达成《2022通胀削减法案》,本周参议院投票,其中政府计划提供3690亿美元用于能源和气候领域项目,包括对风光储电动车的制造、投资、消费各环节的税收抵免和补贴政策,利好国内供应商。趋势二:芯片制造。美国通过《芯片与科学法案》为美国半导体制造提供520亿美元补贴,同时收紧对华芯片投资设厂和设备出口限制,国内半导体产业国产化有望加速,建议关注半导体国产设备厂商。

【重要资讯】三星:拟定于2030年将关键工厂打造成无人工厂,据悉2021年韩国人口首次下降。苹果:发布第二季财报超出市场预期,库克表示9月份营收会加速,Mac、iPad供应链问题会缓解。Meta:元宇宙部门亏损扩大,收入降低,但扎克伯格强调了虚拟现实部门已取得的进展。

【产业趋势关注及建议】从中长期角度,我们当前建议关注全球重视下碳中和全产业链崛起(光伏、风电、储能、氢能等),电动化智能化大趋势下电动智能汽车渗透率增加,以及元宇宙、智能制造、云计算、自主可控等产业趋势。

【风险提示】本报告所提及个股仅表示与相关主题有一定关联性,不构成个股投资建议。

目 录

01

核心关注与投资建议

上周,A股涨幅较高的产业指数为:汽车胎压检测、散热、超硬材料等。

上周及本周海外市场值得关注的产业趋势变化为:

1、芯片制造

美国通过《芯片与科学法案》为美国半导体制造提供520亿美元补贴。7月28日,美国众议院通过了这项拖延已久的法案,其将为美国半导体制造提供约520亿美元的政府补贴资金,芯片制造商允许在第一年的利润中抵扣25%的成本,相当于价值240亿美元的投资税收抵免,预计未来十年将会资助10到15家新的半导体工厂。它还包括在五年内拨款1700多亿美元,授权美国国家科学基金会、美国商务部等增加对关键领域科技研发的投资,促进美国的科学研究工作。目前,英特尔、台积电、三星、SkyWater、美光等众多公司都希望能够获得这部分资金以支持其在美国的建厂计划。

美国收紧对华芯片投资设厂和设备出口限制。该法案还要求获得“芯片法案”资助的美国公司禁止在中国生产28nm以下先进制程芯片。此外7月30日彭博报道称,美国商务部要求美国设备制造商,不得向中国供应用于制造14纳米及以下芯片的设备,且新规影响范围包括其他在中国投资运营的芯片制造企业,如台积电、三星在中国大陆的工厂等。此前彭博社还曾报道,美国正在推动荷兰禁止ASML向中国出售其一些较旧的深紫外线(DUV)光刻机。

在此背景下,国内半导体产业国产化有望加速,建议关注半导体国产设备厂商。根据IC Insights数据,2021年在中国大陆制造的价值 312 亿美元的芯片中,总部位于中国大陆的公司生产了价值123亿美元的芯片,在中国大陆1865 亿美元的芯片消费市场当中占比6.6%。台积电、SK 海力士、三星、英特尔、联电和其他在大陆中国拥有晶圆厂的企业则生产了价值189亿美元的芯片,占比约10.1%,剩下的均依赖进口。在全球半导体产业链割裂的背景下,中国半导体产业国产化有望加速,巨大的产能缺口也意味着晶圆厂巨大的资本开支,建议关注半导体国产设备厂商。

2、新能源

美国参议院民主党内达成《2022通胀削减法案》,本周参议院投票。美东时间7月28日,美国参议院民主党内达成关键的《2022通胀削减法案》,其中政府计划提供3690亿美元用于能源和气候领域项目,法案将在本周由参议院全体成员审议投票。本法案除了促进清洁能源的部署外,还特别强调国内制造。方案主要包括:

1)加速国内制造:300亿美元用于风、光、储、关键矿物制造环节的税收抵免项目;100亿美元用于建造清洁技术(电动车、风力涡轮机、太阳能(行情000591,诊股)电池板)制造工厂的税收减免项目;还提供200亿美元的贷款,用于建造新的新能源汽车制造设施,20亿美元用于改造现有汽车制造设施。

2)降低投资者能源成本:提供90亿美元的消费者家庭能源返利;将光伏行业的消费者税收抵免项目再延长十年;为中低收入美国人购买清洁能源二手车提供4000美元的消费税收抵免,为购买清洁能源新车提供至多7500美元的税收抵免。

3)脱碳方面:300亿美元促进清洁和能源储存的税收抵免项目,重点投资各州及电力公司,加速转向清洁能源;270亿美元,针对清洁能源技术加速器投资项目,支持减少排放的清洁技术,尤其是在弱势社区;为清洁燃料和清洁商用车提供税收抵免和补助。

从法案来看,美国对光储领域的税收抵免超出市场预期,对购买新能源车的补贴政策也有望加速新能源车渗透,利好美国汽车品牌的供应商。

投资建议:从中长期角度,我们当前建议关注全球重视下碳中和全产业链崛起(光伏、风电、储能、氢能等),电动化智能化大趋势下电动智能汽车渗透率增加,以及元宇宙、智能制造、云计算、自主可控等产业趋势。

02

全球观察:海外市场跟踪

1、全球大类资产表现

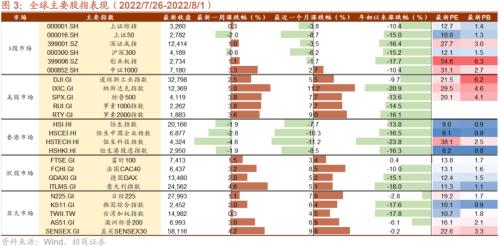

上周海外股市普涨。美股方面,道指、纳指、标普分别上涨2.5%、5.0%、3.8%。过去一周市场主要关注美联储议息会议、美国通胀数据、美股二季报、美国经济数据、欧洲能源危机、全球疫情等方面。美联储议息会议方面,7月27日,美联储会后宣布将政策利率联邦基金利率的目标区间从1.50%至1.75%升至2.25%至2.50%,确认加息75基点,符合市场预期。鲍威尔表示将不再提供明确的前瞻性指导,转而更为依赖“数据驱动”,并认为在数据允许的条件下,将放缓未来的加息步伐。美国通胀数据方面,美国6月PCE物价指数同比增长6.8%,与市场预期的持平,前值为6.3%。核心PCE物价指数6月同比增长4.8%,高于市场预期的4.7%,前值4.7%。美联储重要参考指标劳工成本指数6月环比增长1.3%,高于此前经济学家预测中值1.2%,个人消费支出价格指数6月环比上涨1%,创2005年以来最快增速。美股二季报方面,上周美股二季报迎来最重要的密集披露期,苹果、亚马逊、谷歌、宝洁、辉瑞等公司业绩超出市场预期,埃克森美孚、雪佛龙、壳牌等石油公司二季度利润刷新历史新高,Meta、英特尔、微软等公司不及预期。美国经济数据方面,美国经济分析局发布的数据显示,美国二季度实际GDP年化环比下跌0.9%,连续两个季度负增长。美国7月ISM制造业指数52.8,好于预期的52,低于6月的53,创2020年6月份以来新低。欧洲能源危机方面,据德国电网数据,从上周三开始,通过“北溪-1”管道输送的天然气容量下降至仅20%。8月1日,欧盟正式开始实施自愿削减天然气用量协议。根据该协议,欧盟成员国将在今年8月1日至明年3月31日期间,通过各自选择的措施,将天然气需求在过去5年平均消费量的基础上减少15%。全球疫情方面,WHO表示全球已有78个国家和地区报告猴痘病例,合计超过1.8万例,超过70%在欧洲,25%在美洲,约10%住院接受治疗,迄今已报告5例死亡病例。根据CDC数据,截至美东时间8月1日14时,全美累计猴痘确诊病例5811例。由于猴痘疫情,美国已有三个州宣布进入紧急状态。

欧股市场普涨。富时100、法国CAC40、德国DAX、意大利指数分别上涨1.5%、3.2%、2.0%、4.6%。IHS Markit 公布的欧元区PMI终值数据显示,制造业PMI终值由6月的52.1降至7月的49.8,较初值上调0.2,创2020年6月以来新低。欧元区7月调和CPI同比上升8.9%,续创历史新高,高于预期的8.7%以及前值的8.6%;调和CPI环比上升0.1%,高于预期的-0.1%,低于前值的0.8%。欧盟统计局发布了欧元区第二季度GDP初值,数据显示,19个欧元区国家的GDP环比增长0.7%,高于预期值0.2%,高出前值0.6%,其中德国第二季度经济录得零增长,处于衰退的边缘。日经225指数上涨1.1%。

上周大宗商品涨多跌少,原油普跌,贵金属普涨,工业金属普涨。美国十年期国债利率大幅下行21BP至2.60%。

原油价格下跌,上周布油、WTI原油分别下跌0.3%、1.9%。美国等能源消费大国陷入经济衰退的担忧加剧,同时沙特、利比亚的石油出口量显著提升,另外伊朗或将与美国举行新一轮谈判,以上因素均给国际原油价格带来了压力。上周贵金属普涨,黄金上涨4.1%,白银上涨9.2%。由于市场对美国经济衰退的担忧不减,避险资产黄金受到热捧。工业金属普涨,金属铝、金属铜、金属镍、金属铅、金属锌分别上涨1.7%、4.3%、9.6%、2.8%、12.8%。交易者预计美联储的货币紧缩政策将不会过于激进,而且头号金属消费国中国预计将出台更多政策刺激经济增长,周一美元汇率跌至一个月来低点,也对金属价格构成支持。农产品(行情000061,诊股)涨多跌少,大豆、ICE11号糖、小麦上涨4.7%、0.6%、3.8%,稻谷下跌1.6%。10年期美债收益率下行21BP至2.60%。美元指数下跌1.1%至105,人民币相对美元贬值0.02%,当前人民币兑美元中间价为6.75。

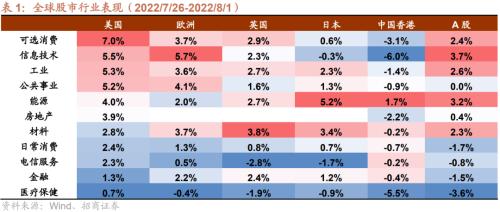

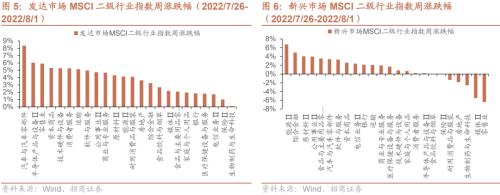

2、全球股市行业表现

上周全球股市板块普涨,其中可选消费、信息技术、工业、公共事业板块涨幅较大。

具体来看,美股方面,板块普涨,其中可选消费、信息技术、工业、公共事业板块涨幅较大。欧股方面,除医疗保健小幅下跌外,板块普涨,其中信息技术、公共事业、可选消费、材料、工业板块涨幅较大。英国股市方面,除医疗保健、电信服务板块下跌外,板块普涨,其中材料、可选消费、工业、能源板块表现较好。日本股市方面,能源、材料、工业板块表现较好,电信服务板块表现较差。港股方面,除能源板块上涨外,板块普跌,其中信息技术、医疗保健板块领跌。A股方面,信息技术、能源、工业、可选消费板块表现较好,医疗保健板块跌幅较大。

3、全球强势股与异动股简析

过去一周大涨的200亿美元以上市值公司中,工业、信息技术、可选消费行业公司居多,过去一周领跌的200亿美元以上市值公司中,医疗保健、可选消费行业公司居多。

【福特汽车】福特汽车公布第二季度财报,营收401.9亿美元,同比增长50.23%;净利润6.67亿美元,同比增长18.89%,但调整后息税前利润为37亿美元,为同期三倍之多,这主要由于其持有的电动汽车初创公司Rivian股份市值缩水了24亿美元。公司预计2022年调整后的息税前利润预期维持在115亿至125亿美元之间,相较2021年增长15%至25%。

【ENPHASE ENERGY】ENPHASE ENERGY公布财报,第二季度稀释后每股收益为1.07美元,去年同期为0.53美元,市场预期为0.85美元。季度净营收为5.302亿美元,去年同期的3.161亿美元,市场预期为5.054亿美元。该公司还表示,预计第三季度营收将在5.9亿至6.3亿美元之间,市场预期为5.494亿美元。此外,美国民主党内达成的能源法案导致太阳能类股大幅上涨也是公司股价上涨因素之一。

【亚马逊】亚马逊二季度营收同比增长7%至1212亿美元,强于市场预期的1195.3亿美元,如不考虑汇率变动带来的负面效应,营收同比增幅为10%。经营利润从去年同期的77亿美元大幅下降至33亿美元,但仍然高于市场预估的15.7亿美元。报告期内公司净亏损为20亿美元,每股摊薄净亏损为0.2美元,低于市场预期的每股摊薄净利润0.13美元,二季度的净亏损包括税前估值减记39亿美元,主要是对Rivian的投资。亚马逊在财报中预计,三季度营收区间为1250-1300亿美元,即同比涨幅为13%至17%之间,高于市场预期的1269.7亿美元。亚马逊云业务AWS营收继续维持高速增长,营收同比增长33%至197.4亿美元,高于市场预期的194.1亿美元,经营利润达到57.15亿美元。

03

重要资讯速递

1、产业政策与新闻

(1)美国参议院民主党内达成《2022通胀削减法案》,光伏、储能、电动车产业受益(☆☆☆)

美东时间7月28日,美国参议院民主党内达成关键的《2022通胀削减法案》,其中政府计划提供3690亿美元用于能源和气候领域项目,美国光伏行业的税收抵免原定于今年年底到期,而新法案计划将这一税收抵免再延长十年;对清洁电力和能源储存行业提供税收抵免,并为各州和公共设施提供400亿美元的补贴和贷款项目;为中低收入美国人购买清洁能源二手车提供4000美元的消费税收抵免,为购买清洁能源新车提供至多7500美元的税收抵免。法案还没在国会获得通过,并将在本周由参议院全体成员审议投票。但是行业内人士已经表达了强烈支持。美国最大光伏面板制造商第一太阳能公司(First Solar)明确表态:只要法案通过,他们就考虑扩建其在美工厂。

(2)美国芯片法案正式通过,为美国半导体制造提供520亿美元补贴(☆☆☆)

7月28日,美国芯片法案在众议院通过,该法案旨在缓解美国芯片短缺问题,并希望借此提高美国在半导体和先进技术方面的竞争力。这项经历多次删改的法案最终被命名为“芯片与科学法案”,其将为美国半导体制造提供约520亿美元的政府补贴资金,芯片制造商允许在第一年的利润中抵扣25%的成本,相当于价值240亿美元的税收抵免,预计未来十年将会资助10到15家新的半导体工厂。它还包括在五年内拨款1700多亿美元,授权美国国家科学基金会、美国商务部等增加对关键领域科技研发的投资,促进美国的科学研究工作。此外,该法案同时要求获得美国“芯片法案”补贴支持的半导体企业,在未来十年内禁止在中国大陆新建或扩建先进制程的半导体工厂,或将使得台积电、三星、英特尔、环球晶圆等厂商后续在中国大陆的投资受阻。

(3)美国收紧对华芯片设备出口限制,14nm以下都禁止(☆☆☆)

7月30日彭博报道称,美国两家芯片设备公司泛林半导体和科磊证实,美国对中国芯片的打压已从10纳米扩大到了14纳米,且新规影响范围可能不限于中芯国际(行情688981,诊股),还包括其他在中国投资运营的芯片制造企业,如中国台湾地区的台积电旗下在大陆的公司等。除了影响在中国境内相关企业外,美商务部新规还将影响在中国进行销售的全球领先的芯片设备制造商,包括美国的应用材料公司、荷兰的阿斯麦公司、日本的东京电子等。此前彭博社就曾报道,美国正在推动荷兰禁止ASML向中国出售其一些较旧的深紫外线(DUV)光刻机。

(4)德国政府批准超1700亿欧元专项基金用于能源转型和气候保护(☆☆☆)

7月27日,德国联邦政府批准了一项总额约1775亿欧元的专项基金,用于能源转型和气候保护并减轻公民负担。德国联邦政府将原有的“能源与气候基金”升级为“气候与转型基金”。从2023年到2026年,联邦政府总共将提供约1775亿欧元,其中2023年的计划额度为354亿欧元。作为联邦政府的专项基金,该基金将成为能源转型和气候保护的重要融资工具,也将为能源密集型企业和私人家庭提供补贴,以补偿不断上涨的能源价格带来的损失。基金将于2023年起从政府财政收入和储备金中获得资金,主要来自二氧化碳排放交易的收入。

(5)德国明年起将逐步削减电动汽车补贴(☆☆☆)

德国经济部26日声明,经执政联盟内部协商决定,德国政府将从明年起逐步削减电动汽车补贴,理由是电动汽车越来越畅销,补贴不再必要。德国副总理兼经济和气候保护部长罗伯特・哈贝克在一份声明中称,“电动汽车越来越畅销,补贴在可预见的未来不再必要。”,政府用于未来两年电动车补贴的预算拨款为34亿欧元(约合233.4亿元人民币),待这笔经费耗尽,购买电动汽车的消费者将不再获得补贴。明年起,政府还将取消对插电式混合动力汽车的补贴,并且补贴将仅惠及个人消费者,企业名下电动车不再享受补贴。

(6)英国建立国家级清洁氢气补贴计划(☆☆)

英国政府启动了全球首个国家级清洁氢气补贴计划,将使用差价合约(CfD)机制资助1GW绿色氢气和1GW蓝色氢气项目,使绿氢及蓝氢在价格上可以与廉价但存在污染的灰色氢气竞争。开发商将能够从政府获得持续的补贴收入,补贴额由清洁氢气的生产成本和整体氢气的市场价的差价决定。英国政府希望在首轮清洁氢气补贴计划中支持至少250MW项目,第二轮补贴计划可能在明年开启,计划容量750MW。递交申请的开发商,同时有机会获得英国商业、能源和工业战略部(BEIS)提供的总额超过2.4亿英镑的“净零排氢气基金”。英国政府的目标是到2030年低碳氢气的产能达到10GW,低碳氢气的定义为:每生产一公斤氢气的二氧化碳排放量低于2.4公斤(包括上游排放量)。

(7)Meta元宇宙部门亏损扩大、收入持续降低,但同时扎克伯格强调虚拟现实部门取得的进展(☆☆)

7月27日,Meta公布了第二季度财报, 其中虚拟现实部门在报告期内亏损28.1亿美元,亏损金额比去年同期高出15%,该部门年初至今的亏损已达到57.7亿美元。据财报,虚拟现实部门二季度的收入为4.52亿美元,低于一季度的6.95亿美元。同时,该部门收入只占Meta本季度284亿美元总收入的1.6%。Meta预计,虚拟现实部门第三季度的收入将低于第二季度。

不过,在当晚的财报电话会议上,Meta首席执行官扎克伯格强调了虚拟现实部门已取得的进展,包括正在开发元宇宙社交平台Horizon Worlds的网络版本,以及将于今年晚些时候推出代号为“Project Cambria”、针对专业用户的混合现实设备。同时认为元宇宙相关业务的损失可能会持续数年,直到VR应用程序及其元宇宙平台足够成熟,但他同时认为开发这些平台未来将带来数千亿、数万亿美元的收入。

(8)美光宣布量产232层NAND(☆☆)

7月26日,美光科技宣布推出全球首款232层NAND,该产品现已在美光新加坡工厂量产,它最初以组件形式通过美光旗Crucial英睿达SSD消费产品线向客户发货。该技术节点能够引入业界最快的NAND I/O速度―每秒2.4GB(GB/s) ,以满足人工智能和机器学习等以数据为中心的工作负载的低延迟和高吞吐量需求,非结构化数据库和实时分析以及云计算,速度比美光176层节点上启用的最快接口快50%。与上一代相比,232层NAND还提供高达100%的写入带宽和超过75%的读取带宽,这些单芯片优势转化为SSD和嵌入式NAND解决方案的性能和能效提升。美光表示,232层NAND是首款支持NV-LPDDR4的生产产品,这是一种低压接口,与之前的I/O接口相比,每比特传输节省30%以上。因此,232层NAND解决方案为数据中心和智能边缘的移动应用和部署提供了理想的支持,在提高性能和低功耗之间取得平衡。

(9)美国2022上半年部署5GWh电池储能系统,项目延误导致清洁能源部署大幅下降(☆)

在美国清洁能源协会(ACP)涵盖所有可再生能源的季度报告中表示,美国第二季度部署了14个新的电池储能项目,总规模为992MW/2,468MWh,与去年同期相比增长13%,第一季度安装了758MW/2,537MWh的电池储能系统,与去年同期相比增长了173%。尽管今年上半年电池储能部署有所增长,但清洁能源部署整体下降了25%,这是自从2018年以来六个月内的最大降幅,第二季度部署的清洁能源装机容量的下降幅度更大,下降了55%。电池储能行业是唯一增长的行业,占同期安装的3,188MW清洁能源设施的31%,风力发电设施的装机容量同比下降78%,太阳能发电设施装机量同比下降53%。部分原因是供应链限制和电网连接问题导致项目延误,根据美国清洁能源协会(ACP)的调查,现在有32GW清洁能源项目延迟,其中64%是太阳能发电设施,13%是电池储能系统,23%是风力发电设施。

(10)三星拟定于2030年建成“无人工厂”(☆)

8月1日,据媒体援引业内人士的消息称,三星最近成立了一个工作组,计划最早在2030年前将关键工厂打造成“无人工厂”,工厂仅需要最低限度的管理人员,至于抛光、配管和焊接等生产流程,机器将取代人工。该公司的目标是尽量减少雇用生产线上的工人,但增加半导体业务的人员,例如存储器和系统芯片、人工智能和软件等领域,这些领域研发人员的增加将对其整体业务有利。这主要是因为2021年韩国总人口出现自有数据以来的首次下降,截至2021年11月1日,韩国的人口下降了0.2%至5170万,劳动年龄人口下降了0.9%,三星一位高管表示,鉴于韩国人口下降,预计可用的人力将在未来10年内大幅减少,增加劳动力支出和相关成本风险。

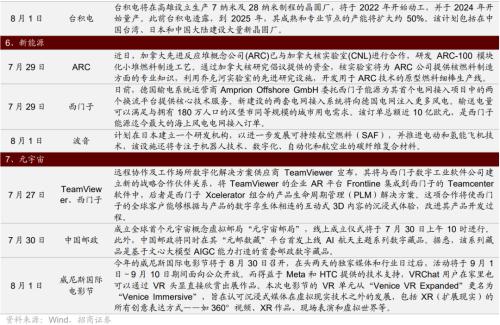

2、全球趋势及重点公司跟踪