作者:李俊、王宇晴、梁中华

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券(行情600837,诊股)的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

・ 概要 ・

疫情与疫苗追踪:美国疫情持续好转,日均新增与死亡病例均有所下降,重症率仍接近于0。此外,美国与新冠相关的医疗负担仍在低位。欧洲与东南亚主要国家新增确诊与死亡病例均延续下降态势。截至2022年12月31日,美国BQ.1与其亚系BQ.1.1占比之和首次降至50%以下,XBB.1.5取而代之成为头号流行毒株。

政策:日本央行连续三天进行计划外债券购买,并提出无限量购买两年期和五年期国债,以及购买总额7000亿日元(53亿美元)的1-10年期债券,3000亿日元的10-25年期债券。欧央行希望通过可持续大幅加息,将利率维持在限制性水平来抑制通胀,以使通胀率在2025年下半年降至2%。俄罗斯央行将允许以卢布形式向“不友好国家”汇款。俄罗斯总统普京签署总统令,禁止向对俄石油“限价”的客户出口石油和石油产品,但允许来自“不友好”国家的天然气买家用外币偿还燃料债务。意大利议会通过约350亿欧元2023财年预算案。西班牙政府宣布价值100亿欧元计划应对通胀。

经济:美国房地产市场在高利率的环境下仍然低迷,2022年11月成屋销售增速仍处低位,2022年10月20座大中型城市房价同比增速继续回落,且已连续6个月下滑。通胀与加息预期均回升。CME Group的数据显示,截至2022年12月30日,市场预期2023年2月加息25BP的概率由上周的65.9%上升至67.7%,3月加息25BP的概率由55.7%上升至60.5%,6月小概率再加息25BP。美债收益率上行至3.88%,主因10年期通胀预期上行。欧洲经济景气指数仍然偏弱,德国与英国餐饮订单指数有所回落,疫情防控政策的调整对餐饮消费的刺激作用或正在逐渐消退。

1

疫情与疫苗追踪:美欧疫情趋缓

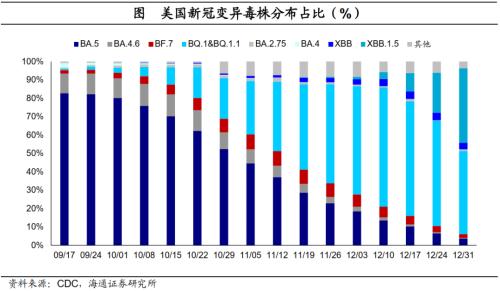

美国XBB.1.5感染比例快速上升。美国CDC新冠检测数据显示,截至2022年12月31日,奥密克戎变异株BQ.1与其亚系BQ.1.1在毒株分布中的占比之和为45.2%,首次降至50%以下。而XBB.1.5的感染占比在两周内已从由个位数攀升至40.5%,取代BQ.1和BQ.1.1成为美国头号流行毒株。

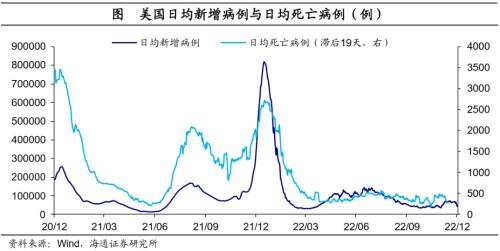

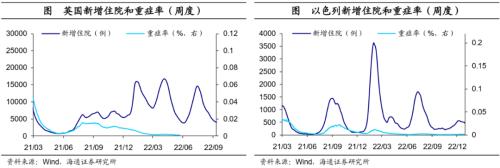

美国疫情持续好转。截至2022年12月30日,美国日均新增病例为4.4万例左右,较上周下降33.2%;日均死亡病例为292例,较上周下降31.2%。截至2022年12月28日,新增住院人数升至4.0万人,较上一周上升3.7%。不过,重症率仍然接近于0。

美国医疗负担进一步缓和,但因新冠导致的住院与ICU占用率仍在持续增长。截至2023年1月1日,美国住院病床占用率下降至74.9%,其中,因新冠住院占用率升至6.4%;美国ICU病床占用率为74.4%,与上周基本持平,其中,因新冠ICU占用率上行至7.0%。不过整体来看,与新冠相关的医疗负担仍在低位。

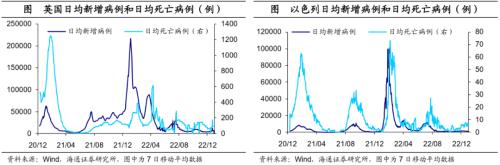

欧洲疫情趋缓。截至2022年12月30日,欧洲日均新增病例为8.8万例,较上一周下降23.6%;日均死亡病例较上一周下降10.6%至481例。具体国家来看,新增病例方面,欧洲主要国家均较上周有所回落,德国下降幅度最高,为-31.6%。死亡病例方面,除法国上升2.1%外,其他国家死亡病例均有所回落。

东南亚疫情持续好转。截至2022年12月30日,东南亚主要国家新增确诊病例延续下降态势。其中泰国、马来西亚、印尼、菲律宾及越南新增确诊病例分别较上周下降15.2%、34.3%、38.0%、41.1%以及36.8%。从日均死亡病例数来看,主要国家也均有所好转。

2

政策:日央行连续购债缓解市场压力

日本央行连续三天进行计划外债券购买。日本央行在2022年最后一个交易周连续三天展开计划外债券购买操作。日本央行提出无限量购买收益率为0.04%的两年期国债,以及收益率为0.24%的五年期国债,还提出购买总额7000亿日元(53亿美元)的1-10年期债券,以及3000亿日元的10-25年期债券,并按照0.5%的利率无限量购买10年期国债和与期货挂钩的债券。此外,日本以正收益率发行2年期国债,为2015年以来首次。

欧央行仍坚持鹰派立场。欧洲央行管委会成员兼希腊央行行长Yannis Stournaras表示,仍将需要大幅加息,但要以可持续的速度进行,从而将利率设定在具有足够限制性的水平,以确保通胀能及时回落至2%的中期目标。欧洲央行副行长De Guindos认为目前经济形势非常严峻,通胀率应在2025年下半年降至2%。

俄罗斯央行将允许以卢布形式向“不友好国家”银行汇款。俄罗斯央行公告称将解除此前限制,允许“不友好国家”的银行从在俄罗斯信贷机构开设的代理账户以卢布形式向国外汇款,并支持外贸业务以卢布结算。

俄罗斯禁止向对俄“限价”客户出口石油。俄罗斯总统普京签署总统令,针对西方对俄石油和石油产品实施价格上限采取特别经济措施,禁止向在合同中直接或间接使用设置价格上限机制的外国法人和个人供应俄石油和石油产品。此总统令自2023年2月1日起生效,有效期至2023年7月1日。

俄罗斯允许外国天然气买家以外币偿还燃料债务。俄罗斯总统普京允许来自“不友好”国家的天然气买家用外币偿还燃料债务,部分上取消了只能用卢布支付的要求。

意大利议会通过约350亿欧元2023财年预算案。其中超过210亿欧元将用于应对能源危机,主要措施包括发放补贴、汽油价格折扣、企业税收抵免等。

西班牙政府宣布价值100亿欧元计划应对通胀。其中计划内容包括:为年收入低于2.7万欧元的约420万户家庭各发放200欧元的一次性补贴、暂时降低面包和蔬菜等基本食品的增值税、延长和天然气费用的税收优惠等。

3

美国:房价持续回落

房地产市场仍较低迷。2022年11月美国成屋销售同比增速持续回落至-35.4%,已连续15个月处于负值区间。此外,2022年10月美国标准普尔/CS房价指数同比增速仅为8.6%,连续6个月下滑。房地产市场的低迷或一定程度受美联储持续加息下,购房成本快速上升影响。截至2022年12月29日,美国30年期抵押贷款利率为6.4%,仍处于近年来高位。

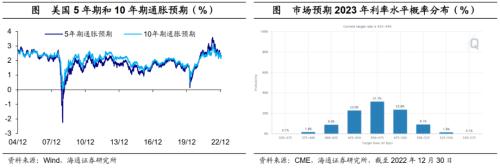

通胀预期有所提升。截至2022年12月30日,美国5年、7年、10年期通胀预期,分别较上周(2022年12月23日)上升4、8、10个BP。加息预期小幅升温。CME Group的数据显示,截至2022年12月30日, 市场预期 2023年2月加息25BP的概率由上周的65.9%上升至67.7%,3月加息25BP的概率由55.7%上升至60.5%,6月有39.9%的概率再加息25BP。此外,尽管美联储强调利率或许会在高位维持更久,但CME数据显示,市场仍预期2023年年底会降息。

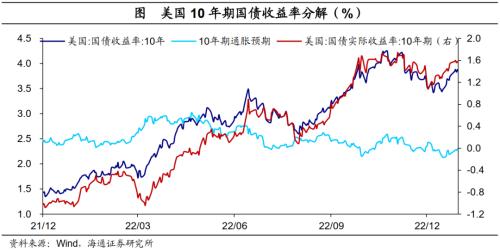

美债收益率上行至3.88%。截至2022年12月30日,美国10年期国债名义收益率较上一周上行13BP至3.88%,主因10年期通胀预期较上周增加10BP至2.30%。此外,10年期实际收益率较上周增加3BP至1.58%。

4

欧洲:经济仍然偏弱

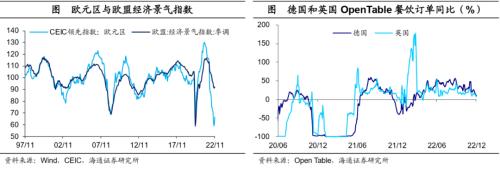

经济景气指数仍处低位。2022年11月欧元区CEIC领先指数为66.5,虽较2022年10月有所回升,但仍处于历史低位,回升速度偏慢,2022年11月欧盟经济景气指数也仍较为低迷。此外,德国与英国Open Table餐饮订单同比增速上周均有所回落,疫情防控政策的调整对餐饮消费的刺激作用或正在逐渐消退。

向前看,欧洲能源问题仍具有较高的不确定性,通胀短期内或难以快速回落。此外,欧央行加息的决心仍较为坚定,对生产与消费的抑制作用或进一步显现,未来欧洲滞胀格局或仍将持续。