23年展望:成长望带领价值向上

充满波折的22年已然过去,孕育新生的23年刚刚开始。回顾过去这一轮牛熊周期, 19-21年成长风格连续三年大幅占优,21年底我们提出22年类似12年,是成长风格大周期中的阶段性平衡,价值整体将略占优,这一观点得到市场验证,22年中证100和沪深300累计下跌22%,创业板指下跌29%。展望23年,我们在《旭日初升——2023年中国资本市场展望-20221203》(点击链接查看原文)提出A股整体趋势向上,那么23年成长和价值风格哪种会占优?这也是投资者关心的话题。本篇报告将就23年A股的结构展开分析。

1.风格的刻画与周期性规律

价值与成长风格的两类刻画方法。市场上对价值和成长风格有多种刻画方法,整体而言分为两大种,第一种是用专门的价值、成长股票指数,如美股用罗素1000(在罗素3000指数中市值最大的1000家公司)成长和价值指数来分别刻画两种风格,A股用国证价值指数和成长指数来刻画,本质上这些指数是一篮子股票组合,价值股组合主要参考的是个股的PE、PB、PCF、股息率,成长股组合主要参考营业收入增长率、归母净利润增长率等增长指标。

市场上另一种简单划分价值成长风格的方法是直接看宽基指数。如在美股用标普500或者道琼斯工业指数代表价值风格,用纳斯达克指数代表成长风格;在A股用沪深300指数代表价值风格,用创业板指代表成长风格。以沪深300和创业板指这对风格组合为例,背后的划分依据是创业板指的成分股选自创业板,个股的成长性往往更高,而沪深300成分股选自沪深两市市值最大的300只个股,经营相对稳定,估值也更为便宜,相对来说更符合价值风格。然而,这种简单的划分方式实际上存在一定问题。随着创业板公司不断发展壮大,许多公司时至今日已经满足纳入沪深300的条件,这就导致沪深300并不仅仅含有价值股,更像是价值成长风格(GARP,Growth at a Reasonable Price)。因此,中证100指数相对沪深300指数或许更能代表价值股,该指数选取的是沪深300指数成份股中规模最大的100只股票,相较沪深300其成分股的市值要求更高,与创业板指的重合度更低。

海内外历史显示价值成长风格会周期性轮动。以前文提及到的指数组合我们来回顾下海内外风格的历史情况。美股方面,我们用罗素1000成长/价值指数的相对走势来衡量1980年以后的美股风格变迁情况。我们可以发现1981-1999年期间美股经历了三轮价值成长风格轮动周期,且在成长风格占优期间罗素1000成长相对价值的超额收益基本在20%-180%之间。2000年开始,价值风格连续7年大幅占优,直至2007年。而从07年开始美股的成长风格相对价值跑出了1980年代后时间最长且幅度最大的超额收益,期间罗素1000成长相对价值的超额收益超过200%。直到2022年美股风格再次逆转,成长风格大幅跑输价值风格,整个2022年价值相对成长风格取得了超过20%的超额收益。

再看A股,15/06以前A股市场的成长价值风格轮动并不明显,国证成长相对价值指数的比值基本在0.7-1.0内波动,我们结合创业板指相对中证100的相对走势来看:2003年1月国证风格指数有数据以来至2008/09,A股整体是价值占优,其中2006年时风格阶段性向成长均衡;08/10至15/06期间,结合国证成长/价值指数和创业板指/中证100来看,08/10-10/12成长风格相对占优,11-12年价值风格阶段性占优,12/12-15/06创业板迎来牛市,A股成长风格整体占优。15/07开始A股市场的成长价值风格轮动明显强化:15/07-18/12期间价值风格占优,国证成长相对价值的比值从0.75持续降至0.55;19/01-21/07期间成长风格占优,国证成长相对价值的比值从0.55一路走高至21/07的1.04;21/07以来价值风格开始跑赢,目前国证成长相对价值的比值已经回落至0.83。

2.影响风格的两大因素

美股和A股的历史告诉我们,风格总是有轮回的,那影响风格轮回的因素有哪些?我们认为一看基本面,二看市场环境。对于投资者经常讨论的利率,我们的研究发现利率对风格的影响并不稳定。

影响风格因素①:相对基本面走势。拉长时间来看,股票是一台“称重机”,基本面决定股价涨跌,因此除了市场本身因素外,盈利趋势的相对走势也是风格的重要影响因素。

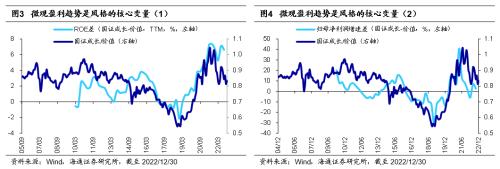

如果以国证成长/价值指数刻画,2010-15年A股整体风格偏成长,背后是国证成长指数与价值指数的归母净利润累计同比增速差从10Q2的7.9%升至15Q3的15.6%,同期ROE(TTM)的差值从-0.6%升至3.9%;而2016-18年成长开始跑输的原因则是成长相对价值的业绩增速开始回落,国证成长指数-价值指数的归母净利润累计同比增速差从15Q3的15.6%回落至18Q4的-30.1%,同期ROE的差值从3.9%降至-2.1%;到了2019-21年时风格又开始回归成长,原因在于成长股的业绩又开始优于价值股,国证成长指数-价值指数的归母净利润累计同比增速差从18Q4的-30.1%升至21Q1的40.8%,ROE的差值从18Q4的-2.2%升至21Q3的7.3%。

如果以创业板指/中证100刻画,2010-15年A股成长风格占优的背后是创业板指与中证100的归母净利润累计同比增速差从10Q2的-15.2%升至15Q3的35.3%,同期ROE的差值从-6.5%升至-1.2%;而2016-18年成长开始跑输则是在于创业板指-中证100的归母净利润累计同比增速差从15Q3的35.3%回落至18Q4的-45.9%,同期ROE的差值从-1.2%降至-5.0%;2019-21年成长风格再次占优的原因在于创业板指-中证100的归母净利润累计同比增速差从18Q4的-45.9%升至21Q1的69.7%,ROE的差值从18Q4的-5.0%升至21Q2的3.2%。

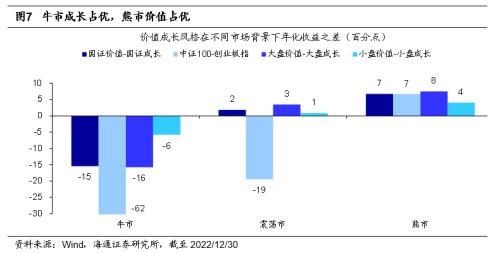

影响风格因素②:市场环境,即牛市成长占优,熊市价值占优。我们综合考虑了上证综指和万得全A指数表现后将2005年以来的市场划分为牛市、熊市、震荡市三个阶段,然后计算了刻画价值成长风格的指数在三个阶段的表现(以区间年化收益率刻画),具体结果如下:

-

牛市阶段:成长占优。我们将2005/06-07/10、08/10-09/08、14/06-15/06、19/01-21/12这四个时间段均划分为牛市,在这四次牛市中,国证成长指数的区间年化收益率分别跑赢国证价值指数6、31、-12、37个百分点,创业板指自10/05才有数据,后两轮牛市分别跑赢中证100指数80、44个百分点。

-

熊市阶段:价值占优。我们将2007/10-08/10、10/11-12/12、15/06-16/01、18/01-18/12、21/12-至今这五个时间段均划分为熊市,在这五次熊市中,国证价值指数的区间年化收益率分别跑赢国证成长指数3、4、3、9、15个百分点,后四轮熊市中证100指数分别跑赢创业板指6、13、0、8个百分点。

-

震荡市阶段:风格特征不明显。我们将2009/08-10/11、12/12-14/06、16/01-18/01这三个时间段均划分为震荡市,在这三次震荡市中,国证价值指数的区间年化收益率分别跑赢国证成长指数-8、0、13个百分点,后2轮震荡市中证100指数分别跑赢创业板指-76、37个百分点。综合来看,震荡市下风格分化不明显。

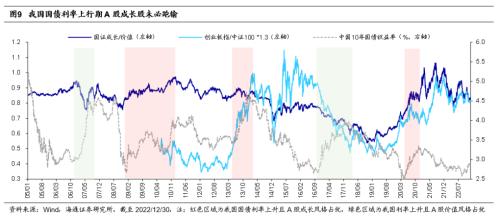

与风格关系不稳定的因素:中美利率。除了市场环境和基本面,有投资者担心中美利率对A股风格也会有影响,但我们在《美债利率对A股趋势及风格的影响-20220410》(点击链接查看原文)中分析过,中美利率因素和A股风格之间只是弱相关。

参考历史数据,计算美国10年期国债收益率和国证成长/价值指数相对比值三个月滚动的相关系数,2005年以来该相关系数平均仅为-0.04,14年11月沪港通开通以来的均值为-0.16,而2005年以来用我国10年期国债收益率和风格相对指数计算的相关系数均值也仅为-0.04,可见无论是美债利率还是中债利率,和A股风格之间的相关性均不高。

此外我们逐一回顾了历史上美债利率明显上行时期A股的风格,可以发现在此期间A股成长和价值其实均有可能胜出:例如06年上半年、2009年-10年初、13年下半年美债利率明显上升时A股整体表现为成长占优,而在04/06-05/12以及15/12-18/12美债利率上行期间A股风格又是价值整体占优。而我国利率明显上行期间A股的风格同样不固定,例如2009-10年、13年下半年、20年4月-11月我国10年期国债利率大幅上升期间成长风格占优,而在06/10-08/08、16/10-18/01我国国债利率大幅上升期间价值风格整体占优。

3.23年成长或更优

23年A股趋势向上。我们在年度策略《旭日初升——2023年中国资本市场展望-20221203》(点击链接查看原文)中提出目前中国经济正从衰退后期走向复苏早期,A股盈利增速已经达到底部区域。从牛熊周期、估值、基本面、资金面等维度来看,A股底部已过,进入牛市初期的向上通道,市场向上时往往成长更优。具体有三个逻辑:

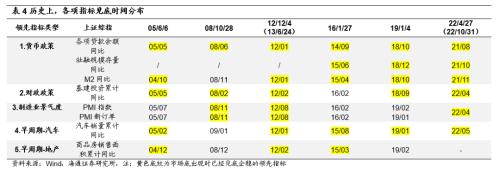

第一,从估值来看,对比过去5轮牛熊周期的大底,4月末和10月末时A股的估值、风险溢价、股债收益比、破净率等指标均已处于大的底部区域。第二,从基本面看,当前我国大部分经济数据已经有所恢复,五大基本面领先指标中已有4类指标(货币政策、财政政策、制造业景气度、汽车销量累计同比)稳步回升,近几个月来地产销售面积累计同比也已见底企稳,宏观基本面周期性向上的趋势逐渐确立。往23年看,稳增长政策逐渐加码,将推动宏微观基本面回暖,预计23年国内实际GDP同比增速将接近5%,对应6%的名义GDP增速。落实到A股基本面,A股营收和盈利增速有望整体上行,预计23年全A归母净利润同比增速有望达到10-15%。第三,从资金供求看,23年美联储加息有望停止、国内居民资产配置力量渐显,因此海外流动性、国内微观资金面均有望边际改善,我们预计23年A股增量资金有望达到1万亿元。

政策+技术双驱动下,成长板块盈利增速更快。除了市场因素,基本面角度看23年成长风格的行业业绩也更优,尤其是TMT板块,受益于政策+技术双驱动,23年归母净利润增速预计明显高于其他板块。

风格层面,我们认为2023年成长有望带领价值向上,即成长价值风格均上涨,成长风格略占优,原因在于:第一,从基本面看成长的盈利增速更快,例如成长风格类的指数中创业板指23年归母净利润同比增速预计达到34%左右,科创50指数预计达到60%左右,而价值类的指数里中证100和沪深300指数23年归母净利润同比增速预计在12%左右。从盈利增速差看,创业板指与中证100归母净利润同比增速的差值从22年的14个百分点提升至23年的22的百分点,成长的基本面优势扩大;第二从市场环境看,我们认为23年A股整体趋势向上,因此价值成长均有望上涨,而牛市环境也更有利于成长风格的表现。

行业层面,我们最看好数字经济相关的TMT行业,新能源行业存在结构性机会,消费行业也值得关注。具体而言:

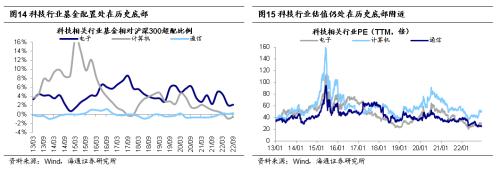

政策+技术的双轮驱动,有望催化数字经济行情展开。 第一,政策方面,对于23年工作部署,中央经济工作会议指出要着力扩大国内需求,加快建设现代化产业体系,统筹供给侧结构性改革和扩大内需,通过高质量供给创造有效需求。我们认为,数字经济等新兴科技行业是现代化产业的典型代表,是兼顾短期刺激有效需求和长期增长有效供给的最佳结合点,具备供给创造需求的特质。随着23年财政政策发力稳增长,政府对相关领域的投入或将不断加大。第二,技术方面,当前人工智能已从1.0时代走向2.0时代,技术和应用开始在各个行业落地,根据36Kr,基于AIGC技术的ChatGPT将在智能客服、虚拟人、游戏等领域得到更大落地应用;商汤科技的“元萝卜”下棋机器人(行情300024,诊股)的上市,也标志着产业级AI技术正逐步走进千家万户。A股TMT板块受益于数字经济发展,预计23年归母净利润同比增速有望达到25%左右,在大类行业中增速最快且环比改善幅度最明显。细分来看,预计23年归母净利润增速达30%、电子20%、通信15%。第三,TMT行业目前估值均处于历史低位,基金配置比例也较低。目前计算机自13年来PE分位数仅为24%,电子10%,通信0.2%,公募基金的超配比例也处于过去10年的低位。具体可以参考我们相关报告,如《车联网:终端和网络先行——现代化产业体系研究系列2-20221229》、《智慧城市:数字经济和新基建共振——现代化产业体系研究系列1-20221208》(点击链接查看原文)。

除了数字经济,我们认为新能源和消费行业也存在结构性的投资机会。 新能源方面,中央经济工作会议要求加快新能源、绿色低碳技术的研发和应用,支持新能源汽车消费。当前新能源产业链估值已从高点回落,往后看,我们认为细分领域中的风电、储能、新能源车智能化值得关注。风电方面,政策支持下我们预计23年风电新增装机有望达90GW,较22年增长60%。随着光伏风电装机量的增长,储能也将配套发展,根据中关村(行情000931,诊股)储能产业技术联盟预测,23年中国电化学储能累计装机量增速将达82%。此外,新能源汽车产业趋势将从电动化向智能化演进,智能座舱和自动驾驶领域发展有望加速。消费方面,中央经济工作会议提出,把恢复和扩大消费摆在优先位置,因此促消费是23年政策的重点。随着疫情的影响逐渐过去整体消费有望出现明显改善,短期传统零售或纺织服装还有修复空间,拉长时间看行业格局改善或具备逻辑的行业更优,如啤酒、白酒、免税、医美、黄金珠宝等。随着保交楼政策推进,有望稳定市场预期和购房者情绪,房地产销售数据逐渐企稳,地产及相关行业将有所修复。具体可以参考我们相关报告,如《疫后哪些消费复苏更强?——后“疫”时代报告系列1》(点击链接查看原文)。

风险提示:通胀继续大幅上行,国内外宏观政策收紧。