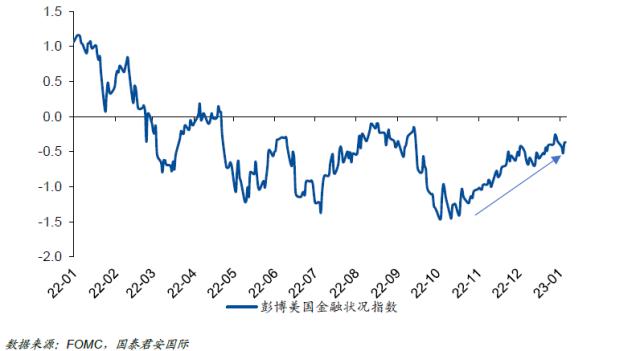

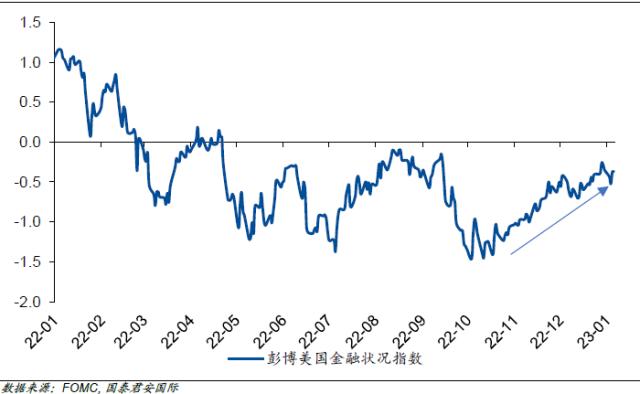

美国金融状况指数出现改善

隔夜公布的美联储会议纪要,可以被认为是2022年12月中旬公布的美联储各项预测的“破解版”。市场与美联储的核心分歧仍然存在。简言之,即美联储认为市场对于通胀的展望过于“乐观”,但市场认为美联储对经济减速的风险“视而不见”。

在这份会议纪要公布前,广泛受到关注的职位空缺数提前公布,结果略超市场预期,职位空缺率也保持在6.4%的高位上。劳动力市场仍然是未来一段时间市场和美联储需要关注的焦点,其重要性在一定程度上可能超过对通胀的关注。

与此同时,美联储谈及了两次议息会议之间(即2022年11月1-2日至2022年12月13-14日),美国以及海外的金融状况指数出现了缓解,这也在暗示其货币政策的收紧并没有对金融市场带来消极的影响。

所有的问题最后的焦点仍然在“衰退”上,与2022年11月份的会议纪要相比,美联储对于“衰退”的看法仍然暧昧,本月用词为‘still viewed the possibility of a recession sometime over the next year as a plausible alternative to the baseline’. 也就是说,美联储“仍然认为衰退是一种可能的风险情境”,简单而言,美联储认为经济即使会有下行,也不会有大麻烦。而从股票和债券市场的表现来看,市场则认为“衰退”无可避免。

隔夜公布的美联储会议纪要,可以被认为是2022年12月中旬公布的美联储各项预测的“破解版”。对于当时的市场而言,其无法理解的几个问题是:

-

美联储同时调高失业率和核心通胀率的预测,是2022年12月份经济预测的核心变化。这种看似“不合逻辑”的预测背后,是美联储对于薪资增速的担忧。但市场认为CPI已经明显加速,因此美联储调高通胀预期并不合理。同时,薪资增速也可能因为劳动力市场降温而出现放缓。

-

与此同时,美联储调降了2023年的经济增速,但不认为经济会陷入衰退。这也支撑其继续加息至5%以上的基本立场。但市场认为经济在失业率上升如此迅速的情况下大概率会陷入“衰退”。

这几点形成了市场与美联储的核心分歧。简言之,即美联储认为市场对于通胀的展望过于“乐观”,但市场认为美联储对经济减速的风险“视而不见”。

在这份会议纪要公布前,广泛受到关注的职位空缺数提前公布,结果略超市场预期,职位空缺率也保持在6.4%的高位上。对于劳动力市场的判断,可能是目前唯一市场与美联储没有太多分歧的地方――即劳动力市场仍然保持强劲。但结论也不尽相同,美联储认为通胀压力难以解除,但市场认为通胀已经见顶并将明显回落,劳动力市场降温只是时间问题。

01

“鸡同鸭讲”

市场与美联储的“鸡同鸭讲”事实上是对一个问题的不同反应。从通胀走势来看,长期通胀趋势大概率已经提升,但市场并不关心中期问题。市场只关心未来几个月的通胀走势,而很显然在连续两个月的通胀低于预期后,未来一两个季度的通胀大概率会迈向5%以下的水平,对于市场而言,如果美联储加息至5.1%,那么实际利率将转正,这对于过去两年深陷通胀泥潭的美国经济和金融市场而言,不啻是个好消息。

但美联储看到的是 5% 的通胀水平仍然远高于其通胀控制目标,而且稍不留神,通胀可能会在今年下半年再度走高。因此即使实际利率会在未来几个月转正,也不能轻言胜利。与此同时,美联储谈及了两次议息会议之间(即 2022 年 11 月 1-2 日至 2022 年 12 月 13-14 日),美国以及海外的金融状况指数出现了缓解,这也在暗示其货币政策的收紧并没有对金融市场带来消极的影响。

02

什么是金融状况指数?

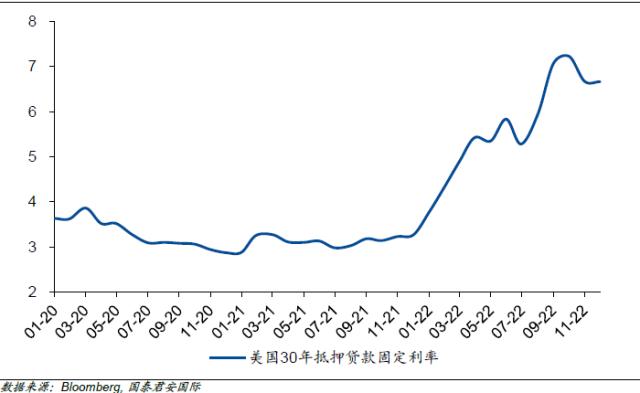

金融状况指数在发达国家应用较为广泛,其反映出各个金融市场(包括股票、债券以及一般融资)的整体运行状况,被认为是反映金融体系健康和有效程度的重要指标。美联储提及通胀挂钩债券收益率出现下降,同时市场对于未来加息路径有所下调。股票和债券表现相对平稳并有不错收益,同时融资成本有所下降――尤其是抵押贷款利率水平。从海外的情况来看,美元贬值意味着资金部分回流非美市场,中国的疫情防控政策调整也提升了风险偏好。

从这些表述来看,美联储一方面需要担心劳动力报酬上升带来的通胀问题,另一方面市场对于货币政策紧缩并没有“过激反应”,甚至开始对于加息即将进入尾声而“弹冠相庆”。因此,美联储不能也没有必要在这样的关口轻易松口,是2022年12月份会议纪要给出的最重要信息。

图 1:美国金融状况指数出现改善

图 2:抵押贷款利率出现了一定的下行

总体而言,市场对于会议纪要的反应较为平淡,这主要也是因为在 FOMC 会议之后,市场已经出现了相关的波动,近期美股的下跌也反映出市场对于未来经济 “ 衰退 ” 的担忧。而且市场与美联储之间本身就是一个 “ 相爱相杀 ” 的关系 ―― 市场在观察美联储的政策基调的同时,美联储也在考察市场的变化,本月对于金融状况指数的特别提及,也反映出美联储并非完全 “ 刀枪不入 ” 。

03

“衰退”仍没有共识

当然,所有的问题最后的焦点仍然在“衰退”上,与2022年11月份的会议纪要相比,美联储对于“衰退”的看法仍然暧昧,本月用词为‘still viewed the possibility of a recession sometime over the next year as a plausible alternative to the baseline’. 也就是说,美联储“仍然认为衰退是一种可能的风险情境”,简单而言,美联储认为经济即使会有下行,也不会有大麻烦。而从股票和债券市场的表现来看,市场则认为“衰退”无可避免。从近期美国10年国债的表现来看,压制其上行的主要因素仍是美国的内部因素,即“衰退”预期,而主导其上行的主要因素则是来自外部的因素――比如说日本央行的货币政策正常化进程以及中国经济展望的改善。而这些因素在下一次议息会议前可能也不会有特别的明确走向,市场和美联储都只能“照本宣科”地自说自话。