核心观点

结论

美国1月CPI同比6.4%,核心CPI同比5.6%,回落速度减慢。未季调CPI环比增长0.8%,前值-0.3%(季调后环比0.5%,前值-0.1%)。能源价格下跌是美国通胀在11月和12月快速回落的主因,美联储受此影响过早放缓加息,导致本月通胀环比增速大幅反弹。虽然在高基数的作用下,美国整体通胀会继续回落,但是服务通胀增速仍在高位,延缓CPI下行速度,导致滞胀形势进一步加剧。

数据

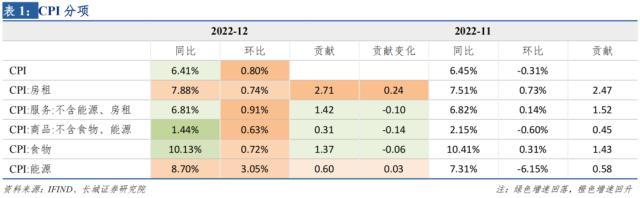

美国 1 月CPI同比 6.4 %,前值 6.5% ,市场预期 6.2 %。核心CPI同比 5.6% ,前值 5.7% ,市场预期 5.5% 。

分项来看,房租同比7.88%,贡献2.71个百分点,服务同比6.81%,贡献1.42个百分点,商品同比1.44%,贡献0.31个百分点,食物同比10.13%,贡献1.37个百分点,能源同比8.70%,贡献0.60个百分点。

要点

首先来看能源,国际油价起落是影响近三个月美国CPI走势的关键。2月份CPI能源同比或将快速下降,3月份可能转负,但环比可能继续小幅正增。根据我们测算,如果CPI能源同比降至0%,可以拉低通胀0.6个百分点。

其次,商品消费需求回落,推动商品通胀率先完成2%目标。1月份,美国CPI商品同比1.44%,自2021年4月后时隔22个月重回2%以内。美国商品通胀回落趋势与美国零售销售同比回落相一致。

第三,服务通胀仍在高位,是通胀的顽疾。运输服务CPI同比14.6%,与12月持平,但高于11月,说明美国居民出行需求依然旺盛,这可能也是造成服务通胀居高不下的原因之一。服务通胀不回落,美国通胀持续下降就难以实现。

最后,房租对CPI的推动作用趋于稳定,5月后见顶回落。以房价对CPI房租的领先性,CPI房租同比或将在5月份达到8.4%左右后见顶回落。在此之前,CPI房租项仍将拉动通胀,对通胀的贡献可能稳定在2.5个百分点以上。

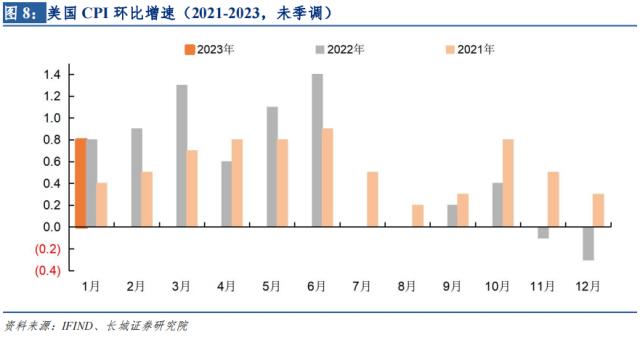

美国1月份CPI季调后环比0.5%。如果保持这样增速,那么12个月后的通胀同比将会在6.2%左右,说明环比还是太高。2022年上半年,美国CPI平均环比1.02%,因此在高基数的作用下,美国通胀会呈现持续回落的趋势。但是2022年下半年美国CPI平均环比就下降至0.03%,如果环比还维持现状的增速,美国通胀在2023年下半年反弹的风险就会加剧。

1

美国通胀环比增速大幅反弹

2月14日晚,美国公布1月份CPI同比6.4%,前值6.5%,远高于市场预期6.2%。未季调CPI环比增长0.8%,前值-0.3%(季调后环比0.5%,前值-0.1%)。如果考虑到小数点后两位,美国CPI同比从6.45%回落至6.41%,仅下降了0.3个百分点,通胀降速大幅减慢。能源价格下跌是美国通胀在11月和12月快速回落的主因,美联储受此影响过早放缓加息,导致本月通胀环比增速大幅反弹。虽然在高基数的作用下,美国整体通胀会继续回落,但是服务通胀增速仍在高位,延缓CPI下行速度,导致滞胀形势进一步加剧。

从分项来看,CPI五个分项环比均为正增,导致CPI环比增速大幅反弹。CPI房租环比0.74%,贡献2.71个百分点,预计会逐渐趋于稳定。CPI服务(不含能源、房租)环比0.91%,前值0.14%,服务通胀增速依然较快。CPI商品(不含能源、食品)环比0.63%,前值-0.60%,商品通胀压力已经基本缓解。CPI食品环比0.72%,前值0.31%,因农产品(行情000061,诊股)价格在俄乌冲突后大幅上涨,高基数影响下,食品通胀或将继续下滑。CPI能源环比3.05%,前值-6.15%。

从分项来看,CPI五个分项环比均为正增,导致CPI环比增速大幅反弹。CPI房租环比0.74%,贡献2.71个百分点,预计会逐渐趋于稳定。CPI服务(不含能源、房租)环比0.91%,前值0.14%,服务通胀增速依然较快。CPI商品(不含能源、食品)环比0.63%,前值-0.60%,商品通胀压力已经基本缓解。CPI食品环比0.72%,前值0.31%,因农产品(行情000061,诊股)价格在俄乌冲突后大幅上涨,高基数影响下,食品通胀或将继续下滑。CPI能源环比3.05%,前值-6.15%。

首先来看能源,国际油价起落是影响近三个月美国CPI走势的关键。在11月通胀点评中,我们指出 “12月CPI能源项跌幅可能超出预期,促使通胀加速回落”, 最终美国12月CPI同比6.5%,回落0.6个百分点。在12月通胀点评中,我们强调 “油价下跌拉动通胀回落的作用可能将在1月份减弱,CPI能源项环比可能大幅回升,对通胀的作用力很可能从拉低转为推高”。 结果美国1月CPI大幅降速,其中能源项环比3.05%,前值-6.15%,大幅反弹9.2个百分点。

首先来看能源,国际油价起落是影响近三个月美国CPI走势的关键。在11月通胀点评中,我们指出 “12月CPI能源项跌幅可能超出预期,促使通胀加速回落”, 最终美国12月CPI同比6.5%,回落0.6个百分点。在12月通胀点评中,我们强调 “油价下跌拉动通胀回落的作用可能将在1月份减弱,CPI能源项环比可能大幅回升,对通胀的作用力很可能从拉低转为推高”。 结果美国1月CPI大幅降速,其中能源项环比3.05%,前值-6.15%,大幅反弹9.2个百分点。

2月份CPI能源同比或将快速下降,3月份可能转负,但环比可能继续小幅正增。1月份,WTI原油期货价上涨1.4%,而美国汽油零售价从12月底的3.33加仑/美元上涨至1月底的3.59加仑/美元,涨幅7.9%。因为去年俄乌冲突后油价飙升,2月份CPI能源同比可能快速下滑。但因为美联储过早放缓加息,软着陆预期增强,油价或维持坚挺,导致CPI能源环比继续增长。根据我们测算,如果CPI能源同比降至0%,可以拉低通胀0.6个百分点。

其次,商品通胀继续回落,但新汽车价格同比增速小幅回升。汽车是商品消费中最为重要的部分。从权重来看,新车占CPI权重4.3%,而商品占CPI权重21.4%,也就是新车占商品消费的20%,如果将二手汽车和卡车、机动车部件和设备等都考虑在内,汽车类消费占商品消费的比重高达36%。1月份,新车(包括汽车和卡车)环比0.5%,前值0.1%,价格正在上涨,这可能也会促使二手车价格从跌转涨,对降低商品通胀较为不利。

其次,商品通胀继续回落,但新汽车价格同比增速小幅回升。汽车是商品消费中最为重要的部分。从权重来看,新车占CPI权重4.3%,而商品占CPI权重21.4%,也就是新车占商品消费的20%,如果将二手汽车和卡车、机动车部件和设备等都考虑在内,汽车类消费占商品消费的比重高达36%。1月份,新车(包括汽车和卡车)环比0.5%,前值0.1%,价格正在上涨,这可能也会促使二手车价格从跌转涨,对降低商品通胀较为不利。

商品消费需求回落,推动商品通胀率先完成2%目标。1月份,美国CPI商品同比1.44%,自2021年4月后时隔22个月重回2%以内。美国商品通胀回落趋势与美国零售销售同比回落相一致。2022年11月,美国零售销售额同比6.42%,是2021年3月后新低,说明美国商品消费的需求正在减弱,在推动商品通胀回落的同时,也导致美国制造业新订单也出现下降。商品消费萎缩并未见底,美国深度衰退的风险也并未解除。

商品消费需求回落,推动商品通胀率先完成2%目标。1月份,美国CPI商品同比1.44%,自2021年4月后时隔22个月重回2%以内。美国商品通胀回落趋势与美国零售销售同比回落相一致。2022年11月,美国零售销售额同比6.42%,是2021年3月后新低,说明美国商品消费的需求正在减弱,在推动商品通胀回落的同时,也导致美国制造业新订单也出现下降。商品消费萎缩并未见底,美国深度衰退的风险也并未解除。

第三,服务通胀仍在高位,是美国通胀的顽疾。1月份,剔除房租、能源后的CPI服务同比6.8%,基本与上月持平。具体来看,汽车和卡车租赁同比1.2%,前值-4.9%,大幅回升6.7个百分点。这与商品消费中新车价格环比增速上升相一致。运输服务CPI同比14.6%,与12月持平,但高于11月,说明美国居民出行需求依然旺盛,这可能也是造成服务通胀居高不下的原因之一。服务项占通胀的比重为23.7%,仅次于房租项。服务通胀不回落,美国通胀持续下降就难以实现。

第三,服务通胀仍在高位,是美国通胀的顽疾。1月份,剔除房租、能源后的CPI服务同比6.8%,基本与上月持平。具体来看,汽车和卡车租赁同比1.2%,前值-4.9%,大幅回升6.7个百分点。这与商品消费中新车价格环比增速上升相一致。运输服务CPI同比14.6%,与12月持平,但高于11月,说明美国居民出行需求依然旺盛,这可能也是造成服务通胀居高不下的原因之一。服务项占通胀的比重为23.7%,仅次于房租项。服务通胀不回落,美国通胀持续下降就难以实现。

最后,房租对CPI的推动作用将会趋于稳定,5月后见顶回落。以房价对CPI房租项的领先性预测,美国CPI房租同比增速或将在5月份达到8.4%左右后见顶回落。在此之前,CPI房租项仍将拉动通胀,对通胀的贡献可能在稳定2.5个百分点以上。我们预测,2023年下半年CPI房租环比增速将从5月份年内高点的0.84%逐渐回落至年底-0.68%。不过,美联储仍然需要加息至5.5%来抑制房价反弹,否则通胀可能再次走高。

最后,房租对CPI的推动作用将会趋于稳定,5月后见顶回落。以房价对CPI房租项的领先性预测,美国CPI房租同比增速或将在5月份达到8.4%左右后见顶回落。在此之前,CPI房租项仍将拉动通胀,对通胀的贡献可能在稳定2.5个百分点以上。我们预测,2023年下半年CPI房租环比增速将从5月份年内高点的0.84%逐渐回落至年底-0.68%。不过,美联储仍然需要加息至5.5%来抑制房价反弹,否则通胀可能再次走高。

美国核心CPI降速也大幅减慢。1月美国核心CPI同比5.6%,前值5.7%,高于市场预期的5.5%。环比0.6%,前值0.2%(季调后环比0.4%,前值0.3%)。核心通胀占美国通胀的78.4%。影响核心通胀的就是商品、服务和房租,其中房租项与过去一段时间房价相关,美联储加降息不会快速影响,商品通胀已经回落至温和区间,那么剩下的控通胀核心就只有服务通胀。目前服务需求仍较旺盛,可能导致核心CPI回落较慢。

美国核心CPI降速也大幅减慢。1月美国核心CPI同比5.6%,前值5.7%,高于市场预期的5.5%。环比0.6%,前值0.2%(季调后环比0.4%,前值0.3%)。核心通胀占美国通胀的78.4%。影响核心通胀的就是商品、服务和房租,其中房租项与过去一段时间房价相关,美联储加降息不会快速影响,商品通胀已经回落至温和区间,那么剩下的控通胀核心就只有服务通胀。目前服务需求仍较旺盛,可能导致核心CPI回落较慢。

2

美国通胀下半年反弹风险加剧

美国1月份CPI未季调环比增速0.8%,季调后0.5%。如果保持0.5%的环比增速,那么12个月后的通胀同比将会在6.2%左右,说明这样的环比增速还是太高。2022年上半年,美国CPI平均环比增速1.02%,因此在高基数的作用下,美国通胀会呈现持续回落的趋势。但是2022年下半年美国CPI平均环比增速就下降至0.03%,在这种高低落差之下,如果环比还维持现在的增速,美国通胀在2023年下半年反弹的风险就会加剧。

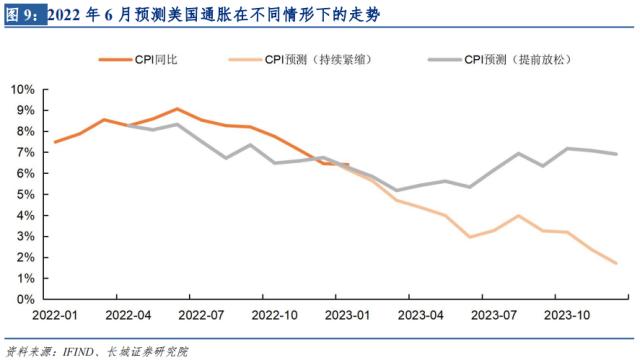

在去年6月份的《宏观经济半年度报告》中,我们预测2022年年底通胀将回落至6.7%,实际通胀同比6.5%,非常接近我们预测,同时我们也指出“一旦美联储过早放松货币政策,2023年通胀仍可能反弹至7%以上”,并且测算了美联储提前放松,加息不足导致2023年通胀反弹的路径。如果美联储加息幅度甚至不及美国CPI环比增速,那么实际利率不降反升,就失去了控通胀的作用。我们认为,美联储只有加息至5.5%,才能压制通胀反弹的可能。

在去年6月份的《宏观经济半年度报告》中,我们预测2022年年底通胀将回落至6.7%,实际通胀同比6.5%,非常接近我们预测,同时我们也指出“一旦美联储过早放松货币政策,2023年通胀仍可能反弹至7%以上”,并且测算了美联储提前放松,加息不足导致2023年通胀反弹的路径。如果美联储加息幅度甚至不及美国CPI环比增速,那么实际利率不降反升,就失去了控通胀的作用。我们认为,美联储只有加息至5.5%,才能压制通胀反弹的可能。

美联储可能被去年11月和12月通胀回落误导,连续放缓加息节奏,或将不得不延长加息周期。2022年11月,美国通胀回落0.6个百分点至7.1%,美联储12月FOMC会议就把加息幅度从75bp降为50bp。2022年12月,美国通胀再度回落0.6个百分点至6.5%,美联储2月初FOMC会议就再度把加息幅度降为25bp。目前,联邦基金利率4.75%,距离美联储点阵图预期的终点利率还有50bp的差距,距离我们认为的5.5%的终点利率还有75bp的差距。美联储可能不得不把加息周期延长至2023年二季度。

美联储可能被去年11月和12月通胀回落误导,连续放缓加息节奏,或将不得不延长加息周期。2022年11月,美国通胀回落0.6个百分点至7.1%,美联储12月FOMC会议就把加息幅度从75bp降为50bp。2022年12月,美国通胀再度回落0.6个百分点至6.5%,美联储2月初FOMC会议就再度把加息幅度降为25bp。目前,联邦基金利率4.75%,距离美联储点阵图预期的终点利率还有50bp的差距,距离我们认为的5.5%的终点利率还有75bp的差距。美联储可能不得不把加息周期延长至2023年二季度。

通胀数据公布后,美联储委员纷纷立即表态,但实际行动远比喊话有用。费城联储主席Patrick Harker认为 “需要将利率提高至5%甚至更高水平,因为通胀的降温速度缓慢。” 纽约联储主席John Williams表示 “要让通胀率达到2%目标,经济增速可能需要放慢至较低水平,劳动力市场也需要走软。” 此外,里士满联储主席和达拉斯联储主席也表态支持继续加息。我们认为,美联储公开讲话已经失去了市场信任,只有在实际行动上证明控通胀的决心才能稳住预期。我们认为,3月FOMC会议可能加息25bp并配合较为鹰派的表述,并且点阵图利率可能继续上调,接近我们预期的5.5%左右。

通胀数据公布后,美联储委员纷纷立即表态,但实际行动远比喊话有用。费城联储主席Patrick Harker认为 “需要将利率提高至5%甚至更高水平,因为通胀的降温速度缓慢。” 纽约联储主席John Williams表示 “要让通胀率达到2%目标,经济增速可能需要放慢至较低水平,劳动力市场也需要走软。” 此外,里士满联储主席和达拉斯联储主席也表态支持继续加息。我们认为,美联储公开讲话已经失去了市场信任,只有在实际行动上证明控通胀的决心才能稳住预期。我们认为,3月FOMC会议可能加息25bp并配合较为鹰派的表述,并且点阵图利率可能继续上调,接近我们预期的5.5%左右。

风险提示

国际局势恶化、国际大宗商品价格波动、美联储超预期加息、信用事件集中爆发。

证券研究报告:

《美国下半年通胀反弹风险加剧――美国1月通胀数据点评》

对外发布时间:

2023年2月15日