民生宏观 ・ 周君芝团队

要点

年度展望中我们提到,美国货币政策转向前可能会经历三重颠簸,分别是:紧缩预期反弹、流动性危机、以及经济深度衰退。现在看来,第一重颠簸已至。

美国1月通胀数据回落不及预期,能源通胀卷土重来。

1月份美国CPI同比增速高于预期,通胀环比回落趋势受阻。

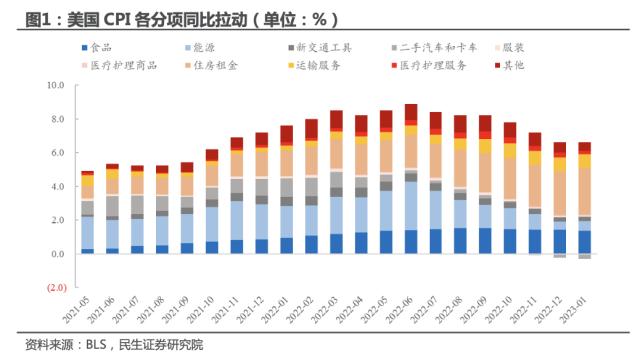

1月份美国CPI同比增速(未季调)录得+6.4%,预期+6.2%;核心CPI同比增速(未季调)录得+5.6%,预期+5.5%,两者均高于市场预期。

从环比看,1月美国CPI环比(后文未注明均为季调后数据)录得0.5%,核心CPI环比录得0.4%。这意味着,自2022年4季度以来,美国通胀环比增速回落的趋势被打破。

能源价格回升是1月美国CPI超预期的最大推手,房租仍在支撑服务通胀。

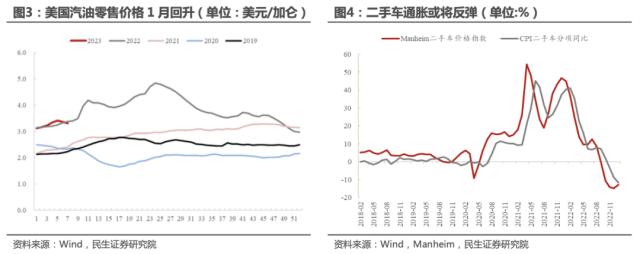

从分项看,由于美国汽油价格在1月份持续上行,从而带动美国CPI能源分项环比增速大幅反弹(+2.0%)。同时,食品分项仍维持着偏高的环比(+0.5%)。

核心通胀中,核心商品的主要波动项:新车和二手车分项环比增速维持在低位(+0.2%和-1.9%),拖累了核心商品通胀。权重巨大的住房租金分项环比增速录得+0.7%,未见回落迹象,仍是核心服务通胀的最强支撑。

美国通胀韧性渐显,美联储快速转向已成“奢望”。

美国商品通缩可能只是“暂时性”的。

在1月CPI数据中,沉寂已久的商品通胀又开始出现反弹苗头。服装和医疗商品分项环比增速分别录得+0.8%和+1.1%,均大幅高于前值。同时,领先指标Manheim二手车价格指数显示,二手车通胀在未来一到两个月很可能迎来反弹。也就是说,过去几个月商品分项的通缩可能只是“暂时的”。

受高工资增速支撑,美国服务通胀韧性较强。

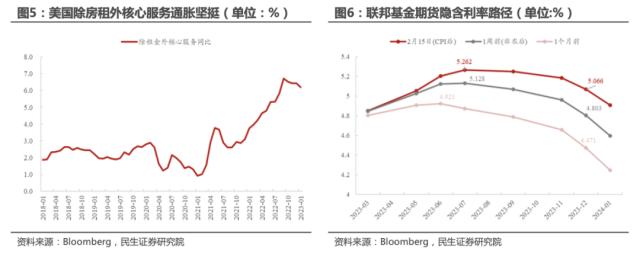

美国核心服务通胀可以分为两个部分:房租和非房租部分。除租金外核心服务通胀是鲍威尔目前最为重视的通胀指标,因其与居民的工资增速息息相关。1月除租金外核心服务通胀同比增速录得+6.2%,与美联储2%的通胀目标相距甚远。这又和当前美国火热的劳动力市场和偏高的工资增速相呼应。

另一方面,市场租金指标通常被认为领先CPI租金分项1年左右。Zillow租金指数同比增速在2022年4月迎来拐点,这意味着美国租金通胀的拐点或在二季度。也就是说,一季度美国或面临“服务通胀高烧,商品通胀再起”的局面。

面对通胀反弹风险,美联储或将固守鹰派立场。

在美国通胀环比放缓趋势受阻、除租金外核心服务通胀过高、以及商品通胀短期或反弹三大因素的影响下,美联储或将固守其一直宣传的鹰派立场。我们认为,3月份后停止加息的概率已经很低,维持终点利率在5.25%(即5月再加息25BP)的观点。同时,我们提示,如果2月份美国通胀再超预期,美联储可能会在3月点阵图提高对利率路径的预测,终点利率可能提高至5.5%。

1月CPI或继续“抹杀”市场降息预期,短期内宽松交易将告一段落。

在报告《警惕海外宽松交易退潮》中我们提到,此前市场预期美联储在下半年降息并非是预计美国进入衰退,而是对通胀增速回落的高度乐观。

因此,从1月非农数据发布后,市场开始调整对美国通胀回落速度的预期,同时也在调整对美联储的加息预期。据联邦基金期货数据,1月15日市场预计美联储终点利率仅为4.92%,在3月停止加息;2月8日(非农公布后),市场上调终点利率预期至5.13%,认为5月也会加息25BP;CPI数据公布后,市场再度上调终点利率预期至5.26%,认为6月也有较大概率加息25BP。同时,1个月前市场还认为下半年将降息两次,CPI公布后市场认为下半年仅降息一次,且年底利率仍会维持在5%以上。

面对短期内的通胀风险,我们认为市场的降息预期可能会进一步消退,也就是说“紧缩交易”可能仍会持续。因此,短期内美债利率和美元指数仍有反弹动能,风险资产压力仍存。

中长期维度,如我们在报告《解密“疯狂”的非农数据》中提示,当期火热的就业和通胀风险增加了美联储压制通胀的难度,在中长期增加了经济硬着陆的风险。随着经济深度衰退,我们预计美国通胀增速或将在2023年末回到美联储的2%目标附近,美联储也将降息以应对经济下行。

风险提示

美联储加息节奏超预期,美国地缘政治风险,美国通胀失控风险 。