导读

美国1月CPI数据显示通胀仍具有较强粘性,尤其是在核心服务领域。往后看,美国通胀下行趋势虽然已经基本确立,但下行斜率成为了市场关注的焦点,若劳动力市场仍然维持较为紧张的状况,则与工资密切相关的核心服务通胀仍将维持高位,使得通胀下行斜率缓慢,单月甚至有反复的可能,增大联储持续偏鹰的可能。

摘要

1. 数据:美国1月CPI同比6.4%,预期6.2%。核心CPI同比5.6%,预期5.5%。CPI环比0.5%,预期0.5%,核心CPI环比0.4%,预期0.4%。

2. 环比分项来看,核心商品由负转正,包括房租在内的核心服务通胀仍有较强粘性:房租环比涨幅小幅收窄,有触顶迹象,但整体仍处于较高水平,粘性仍然较强。剔除房租后的核心服务通胀环比持平,除医疗服务环比涨幅收窄外,其他主要分项,如交通运输服务、娱乐服务、教育通信服务和其他个人服务等分项,环比涨幅均有所扩大,显示在劳动力市场紧张的背景下,与工资密切相关的核心服务价格仍然有较大的通胀压力。核心商品。

3. 美国通胀下行趋势确立,但焦点在下行斜率,若劳动力市场仍然维持较为紧张的状况,则与工资密切相关的核心服务通胀仍将维持高位,使得通胀下行斜率缓慢,单月甚至有反复的可能。当前市场对于通胀的交易,已经由2022年底的交易通胀趋势的反转,转变为交易通胀下行的斜率,尤其是在美国当前劳动力市场仍然较为紧张的状态下,市场担忧紧张的劳动力市场,使得后续工资下行斜率可能较缓,带动与工资密切相关的核心通胀下行斜率偏缓。同时就业与通胀,又是美联储决定终点利率、高利率持续时间以及降息的两大主要因素。

4. 我们将美国核心CPI进行拆分,其中剔除房租后的核心服务通胀,将成为后续通胀降至联储目标值的主要障碍。三项分别为:核心商品(占比21%)、房租(占比34%)和剔除房租后的其他核心服务(占比24%),其中核心商品价格在企业主动去库的背景下,预计后续仍将继续维持低位,但跌幅可能会有所收窄;房租当前基本已经触顶回落,从领先指标来看,后续房租将成为通胀回落的主要拉动力量之一,但回落速度可能相对较缓;剔除房租之后的其他核心服务,与劳动力市场和工资密切相关,在当前劳动力市场仍然较为紧张的背景下,预计后续下行斜率将较为缓慢,成为通胀降至联储目标值的主要障碍。

5. CPI权重的调整将放缓近期CPI下行斜率,但可能会加快后续CPI下行速度。虽然从整体上来看,CPI权重调整对CPI的影响相对较小,不影响下行趋势,但可能还是会在一定程度影响CPI的下行斜率。权重调整后,2022年四季度的CPI下行速度被进一步放缓,展望后续,权重的调整近期将进一步放缓CPI下行速度,但二三季度可能会加快CPI 下行速度。

6. 对于美联储而言,Higher for Longer的可能性进一步提升。1月非农就业数据的大超预期,以及CPI数据显示的高粘性,进一步增大了美联储在降低通胀方面的阻碍,为了给劳动力市场进一步降温,美联储进一步加息的概率继续提升,同时年内降息的概率也进一步下降。

7. 风险提示:海外经济走弱幅度超预期;联储鹰派超预期。

目录

正文

1. 美国1月CPI显示通胀高粘性

数据:美国1月CPI同比6.4%,预期6.2%,前值6.5%。核心CPI同比5.6%,预期5.5%,前值5.7%。CPI环比0.5%,预期0.5%,前值-0.1%,核心CPI环比0.4%,预期0.4%,前值0.3%。

环比分项来看,核心商品由负转正,包括房租在内的核心服务通胀仍有较强粘性:

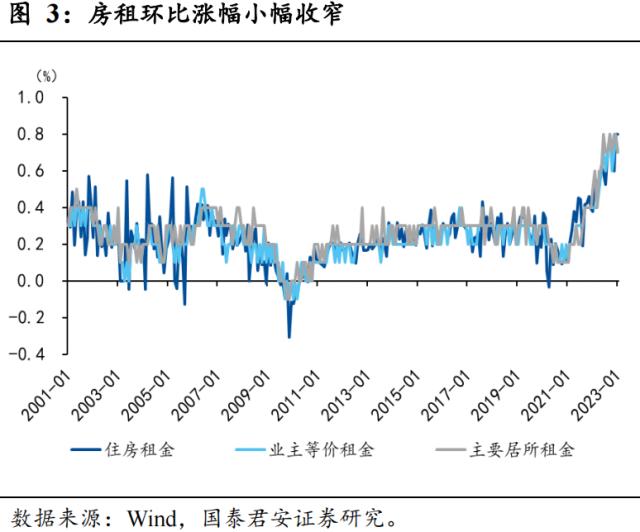

(1)房租(0.7%,前值0.8%):环比涨幅小幅收窄,有触顶迹象,但整体仍处于较高水平,粘性仍然较强。其中主要居所租金和业主等价租金均回落0.1个百分点至0.7%,但外出住宿价格环比涨幅小幅扩大。从领先指标来看,房租后续并不具备持续上涨的动力,预计后续将呈现缓慢回落的趋势。

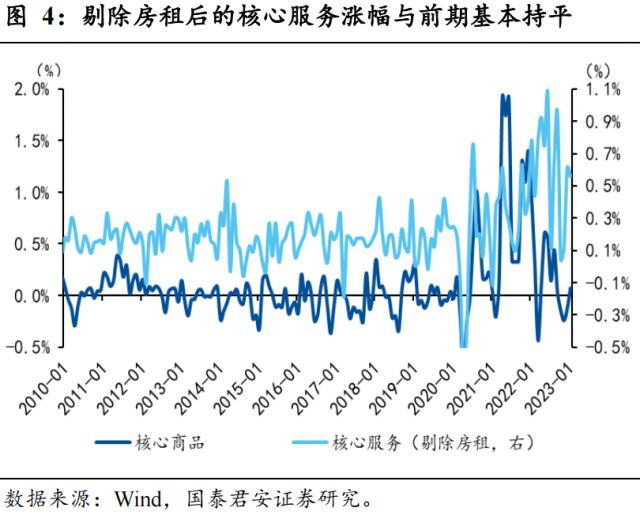

(2)核心服务(0.5%,前值0.6%):环比涨幅小幅收窄。除房租和医疗服务环比涨幅收窄外,其他主要分项,如交通运输服务、娱乐服务、教育通信服务和其他个人服务等分项,环比涨幅均有所扩大,显示在劳动力市场紧张的背景下,与工资密切相关的核心服务价格仍然有较大的通胀压力。

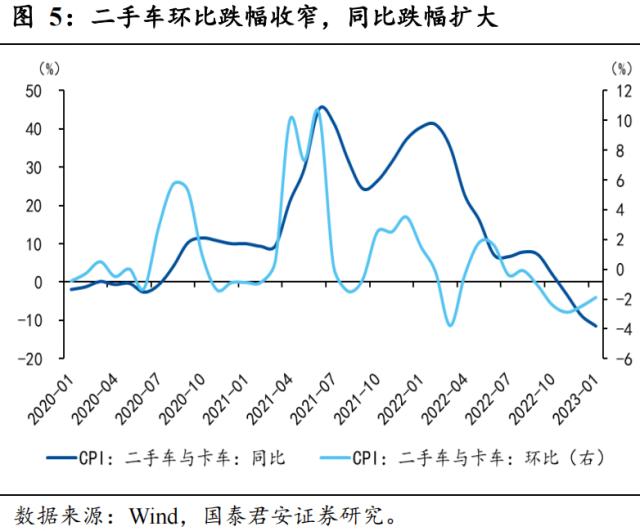

(3)核心商品(0.1%,前值-0.1%):环比由负转正,暂停了连续三个月的环比通缩进程。其中二手车价格继续下跌,但跌幅有所收窄,新车价格涨幅明显收窄,但医疗用品和服装价格环比涨幅明显超预期。往后看,伴随着企业的主动去库,核心商品仍然有一定的通缩压力,但跌幅可能可能有所收窄。

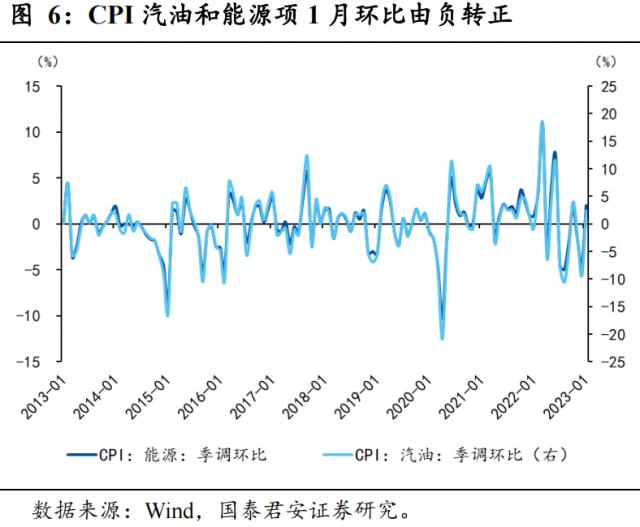

(4)能源与食品:汽油价格环比由负转正(4.0%,前值-12.9%),对CPI环比拉动约0.13个百分点。受外出就餐推动,食品价格环比涨幅小幅扩大(0.5%,前值0.4%)。

2. 美国通胀下行趋势确立,但焦点在下行斜率

美国通胀下行趋势确立,但焦点在下行斜率,若劳动力市场仍然维持较为紧张的状况,则与工资密切相关的核心服务通胀仍将维持高位,使得通胀下行斜率缓慢,单月甚至有反复的可能。我们在11月10日发布的《交易通胀趋势的反转》中就曾指出,美国通胀下行趋势已经确立,但在核心服务价格的支撑下,后续通胀下行斜率取决于劳动力市场和经济的走弱速度。当前市场对于通胀的交易,已经由2022年底的交易通胀趋势的反转,转变为交易通胀下行的斜率,尤其是在美国当前劳动力市场仍然较为紧张的状态下,市场担忧紧张的劳动力市场,使得后续工资下行斜率可能较缓,带动与工资密切相关的核心通胀下行斜率偏缓。同时就业与通胀,又是美联储决定终点利率、高利率持续时间以及降息的两大主要因素。

我们将美国核心CPI拆分为三项,分别为:核心商品(占比21%)、房租(占比34%)和剔除房租后的其他核心服务(占比24%),其中核心商品价格在企业主动去库的背景下,预计后续仍将继续维持低位,但跌幅可能会有所收窄;房租当前基本已经触顶回落,从领先指标来看,后续房租将成为通胀回落的主要拉动力量之一,但回落速度可能相对较缓;剔除房租之后的其他核心服务,与劳动力市场和工资密切相关,在当前劳动力市场仍然较为紧张的背景下,预计后续下行斜率将较为缓慢,成为通胀降至联储目标值的主要障碍。

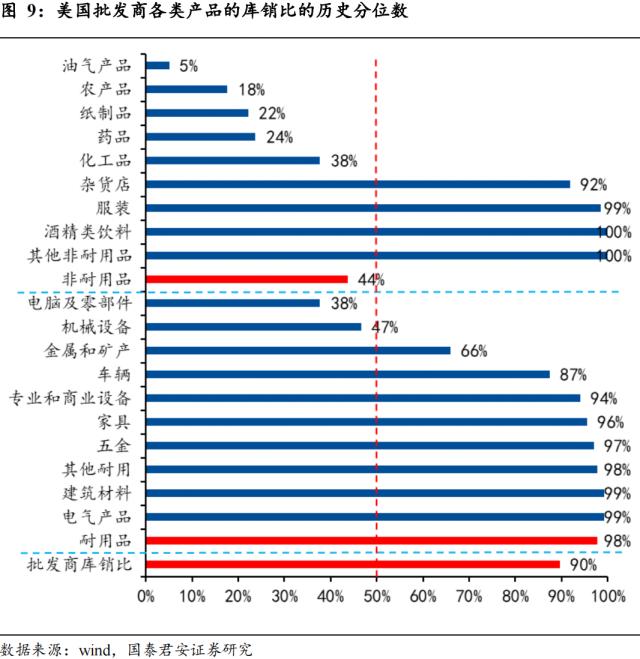

核心商品(占比21%)在企业主动去库的背景下,预计后续仍将继续维持低位,但跌幅可能会有所收窄。从供给端来看,全球供应链压力在2022年上半年已经出现快速缓解,后续供应链问题不应该成为核心商品价格走势的主要因素。从库存角度来看,当前美国总库销比已经基本恢复到疫情前水平,并且四季度出现了被动补库,从美国批发商各类产品库销比的历史分位数来看,大多数产品的库销比已经达到或接近历史高位,预计2023年美国将出现较为明显的主动去库行为,对应的核心商品价格面临一定下跌压力。

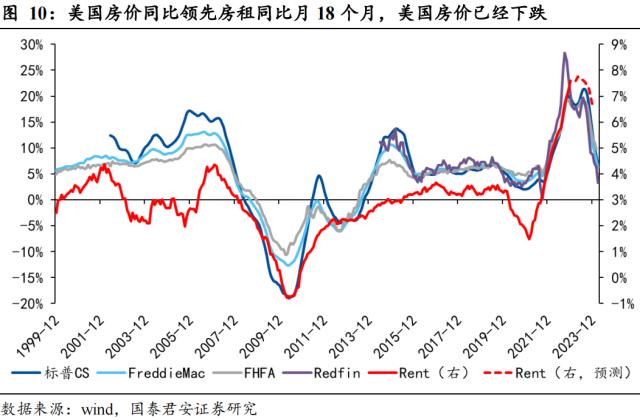

房租当前基本已经触顶回落,从领先指标来看,后续房租将成为通胀回落的主要拉动力量之一,但回落速度可能相对较缓。从领先指标来看,美国房价同比领先房租同比约18个月,而美国房价在2022年中附近就已经开始下跌,房价同比已经出现明显回落。ApartmentList、Zillow等市场化指标已经出现回落,但由于美国劳工统计局的统计滞后原因,使得新房租约反应在CPI中较为滞后。但从这些领先指标来看,后续美国房租将出现趋势性回落,成为后续通胀回落的主要拉动力量,但回落的速度可能相对较为缓慢。

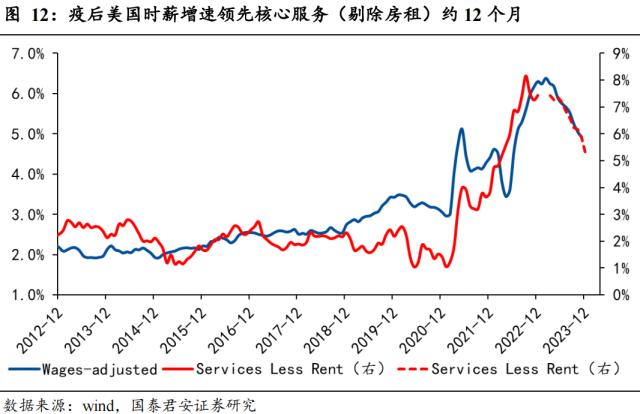

剔除房租之后的其他核心服务,与劳动力市场和工资密切相关,尤其是在疫后劳动力缺口较大的情况下,相关性更加明显,疫后美国时薪增速领先核心服务(剔除房租)约12个月。当前虽然美国时薪增速已经开始下降,但在当前劳动力市场仍然较为紧张的背景下,时薪后续的下行斜率,甚至能否继续下行,都可能使得后续通胀下行斜率将较为缓慢,成为通胀降至联储目标值的主要障碍。

3. CPI权重调整,对美国CPI影响有多大

2月10日,美国劳工统计局对CPI分项权重进行了调整,主要是下调了二手车、油价等在CPI中的权重,同时上调房租等在CPI中的权重。虽然从整体上来看,CPI权重调整对CPI的影响相对较小,不影响下行趋势,但可能还是会在一定程度影响CPI的下行斜率,具体来看,主要有两点影响:

(1)2022年四季度的CPI下行速度进一步放缓。CPI权重调整后,2022年四季度通胀回落速度放缓,CPI环比和核心CPI环比在2022年四季度均被小幅上调,主要原因就是下调了二手车等在四季度明显下跌的分项权重,但上调了房租等在四季度上涨的分项权重。

(2)展望后续,权重的调整近期将进一步放缓CPI下行速度,但二三季度可能会加快CPI下行速度。近期由于包括二手车在内的核心商品总体仍处于通缩状态,而房租仍然处于较高水平,因此权重的调整,将使得近期CPI下行斜率进一步放缓。但由于后续房租将出现明显下降,可能在下半年更加明显,因此,权重调整可能会在一定程度上增加二三季度的CPI的下行速度。

4. 风险提示

海外经济走弱幅度超预期;联储鹰派超预期。