近期海外银行业风险对市场的冲击有所弱化,商品、权益类等风险资产普遍回升,避险资产回落。但未来银行业的风险事件或继续发酵,结构性的风险依然存在,对市场构成扰动,不过发生系统性风险的概率还相对较低。

国内来看,经济复苏偏弱,政策以托底为主,关注结构性机会,债市利率或继续窄幅震荡。

1

全球大类资产:全球股市、商品走强

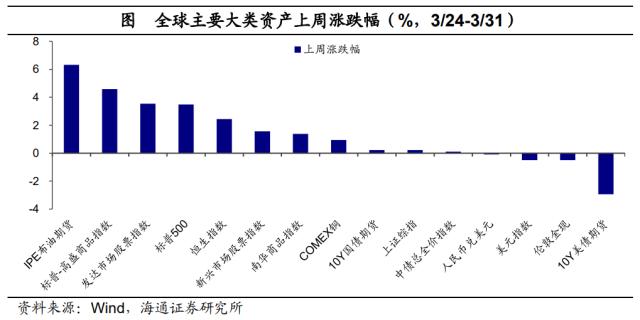

对比上周( 3/24-3/31 )全球大类资产价格表现,上周美国GDP数据下修、2月PCE数据低于预期,风险偏好修复,总体上债市、美元走弱,股市、商品走强。上周领涨的是 IPE 布油期货( 6.3% ),标普 - 高盛商品指数以 4.6% 的涨幅紧随其后,同样上涨的还有标普 500 ( 3.5% )、恒生指数( 2.4% )、 COMEX 铜( 0.9% ),发达市场股指( 3.5% )表现强于新兴市场股指( 1.6% )。领跌的是 10 年美债期货( -2.9% ),同样下跌的还有伦敦金现( -0.5% )和美元指数( -0.5% )。

国内方面,商品市场走强,股市、债市小幅收涨。上周上证综指小幅上涨 0.2% , 10 年国债期货小幅上涨 0.2% ,南华商品指数上涨 1.4% 。人民币走弱,上周五收盘美元兑人民币汇率在 6.87 ,跌幅 -0.1% 。

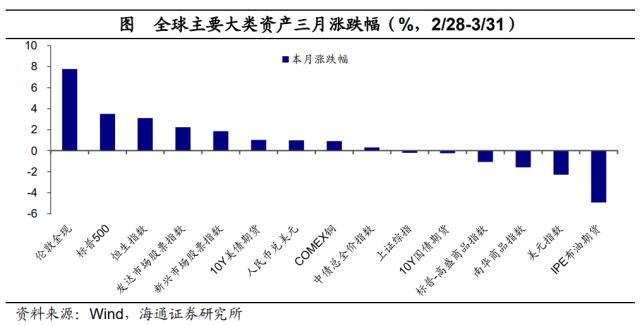

综合来看,上周大类资产表现上:商品>;美股>;港股>;中债>;A股>;人民币>;美元>;贵金属>;美债;3月以来资产表现为:贵金属>;美股>;港股>;美债>;人民币>;A股>;中债>;商品>;美元。

2

股票市场:全球股指上涨

上周,全球股指全部上涨。其中,欧美主要股指普涨,德国 DAX 、法国 CAC40 和标普 500 领涨,涨幅分别为 4.49% 、 4.38% 和 3.48% 。涨幅相对较小的是沪深 300 、越南胡志明指数和俄罗斯 RTS 指数,涨幅分别是 0.59% 、 1.37% 和 1.94% 。从估值来看,纳斯达克指数估值已经涨至历史中位数以上,标普 500 估值也涨至历史 60% 分位数以上,欧洲和新兴市场股指估值仍在偏低区域。

上周港股领涨。对比 A 股和 H 股,上周港股表现明显居前,恒生中国企业指数、恒生指数和科创 50 领涨,涨幅分别为 2.56% 、 2.43% 和 1.94% 。沪深 300 价值和全指价值是唯二下跌的指数,跌幅分别为 -0.52% 和 -0.24% ,涨幅相对较低的还有超大盘指数,涨幅仅有 0.03% 。比较不同风格和规模的指数,上周价值和成长指数涨跌分化,与前一周一致,价值指数下跌而成长指数上涨;大盘指数涨幅较小,而中小盘指数涨幅较大。从估值来看,成长指数估值已经升至历史 60% 分位数以上,恒生中国企业指数估值也升至历史中位数以上。

上周国内各行业涨跌不一。其中领涨的板块是美容护理、石油石化和社会服务,涨幅分别为 3.64% 、 3.47% 和 2.77% ,受益于 CHATGPT 概念的传媒板块涨幅也相对居前。领跌的行业是建筑装饰、房地产和,跌幅分别为 -3.10% 、 -3.09% 和 -3.09% ,地产链相关板块表现相对较弱。行业估值位置继续分化。社会服务和美容护理 PE 估值重回历史 90% 分位数以上;有色金属估值跌至历史底部。

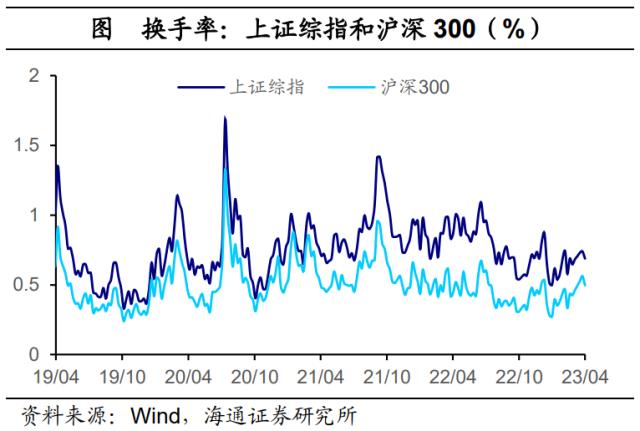

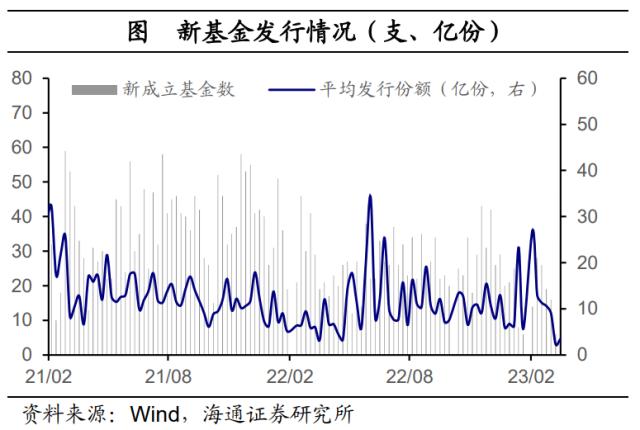

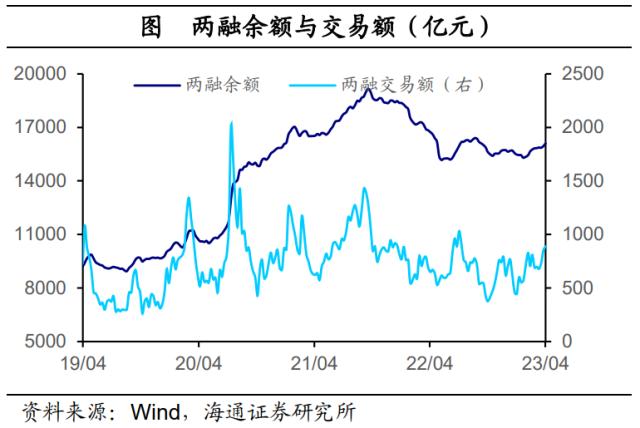

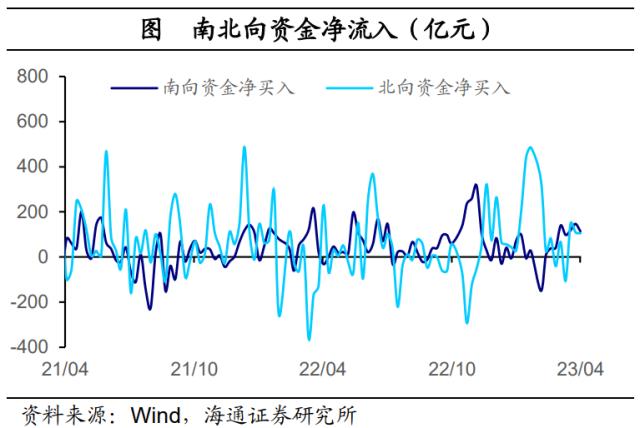

从交易指标来看,上周上证综指和沪深 300 换手率小幅回落,分别从前一周的 0.74% 和 0.56% 回落至 0.69% 和 0.50% 。上周新发行基金 3 支,平均发行份额为 0.11 亿份,其中股票型基金 1 支,混合型基金 2 支。两融余额继续上涨,当周环比增加 0.97% ,增速较前一周继续回升。上周北向资金净流入 104.65 亿元,较前一周略有减少。

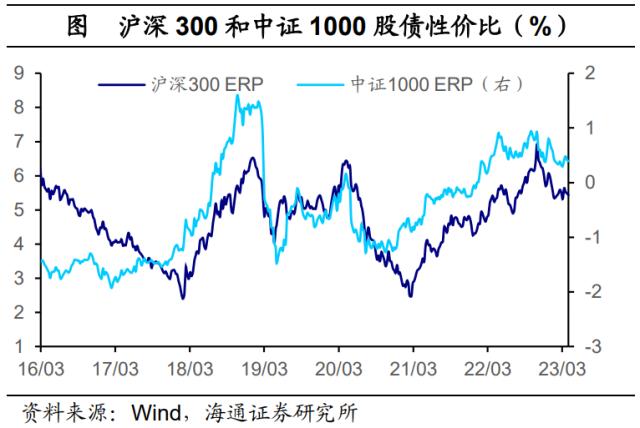

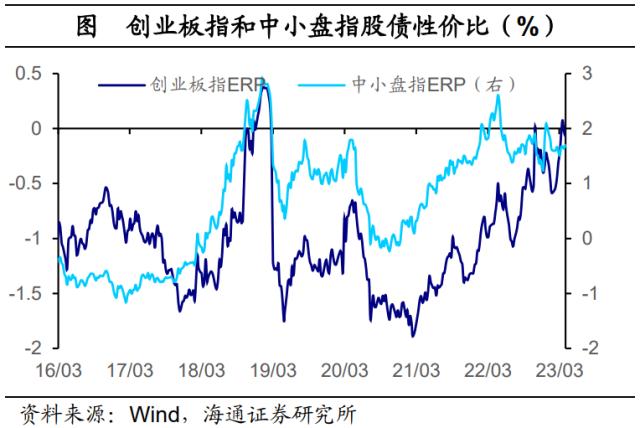

从股债性价比来看,上周股指涨多跌少,带动股债性价比大部分回落。沪深 300ERP 从 5.49% 回落至 5.44% ,中证 1000ERP 从 0.41% 回落至 0.39% ;创业板指 ERP 从 -0.02% 回落至 -0.07% ,中小盘指数 ERP 从 1.64% 回升至 1.70% 。

3

债券市场:海外债券利率多数上行

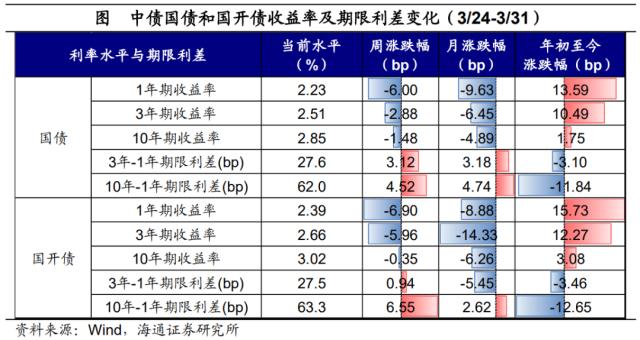

上周(3/24-3/31)各期限的国债和国开债收益率多数下降。10 年期国债收益率下降 1.5bp 至 2.85% , 10 年期国开债收益率上行 0.4bp 至 3.02% 。短端的 1 年期国债利率下降 6.0bp , 1 年期国开债利率下行 6.9bp 。期限利差方面, 10Y-1Y 国债利差扩大 4.5bp 至 62.0bp , 3Y-1Y 国债利差扩大 3.1bp 至 27.6bp ; 10Y-1Y 国开债利差扩大 6.6bp 至 63.3bp 。

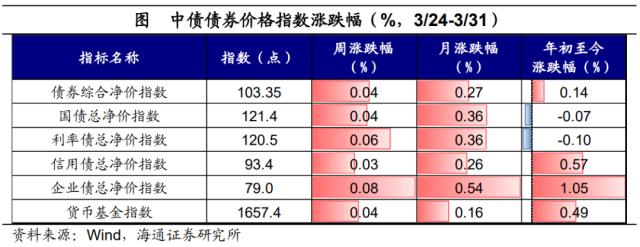

从价格表现看,各类债券净价指数普遍上涨。利率债小幅上涨 0.06% ,其中中债国债净价指数上涨 0.04% ;信用债指数上涨 0.03% ,企业债净价指数上涨 0.08% ,今年以来已累计上涨 1.05% 。此外,货币基金指数上涨 0.04% 。

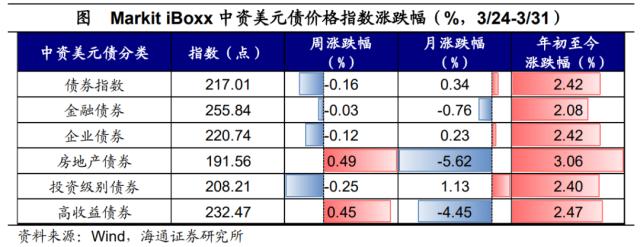

中资美元债方面,上周各主要指数转向下跌,仅有房地产美元债指数上涨 0.49% ,高收益债券上涨 0.45% 。而债券指数下跌 0.16% 。此外,金融美元债指数下跌 0.03% ,企业债指数下跌 0.12% 。

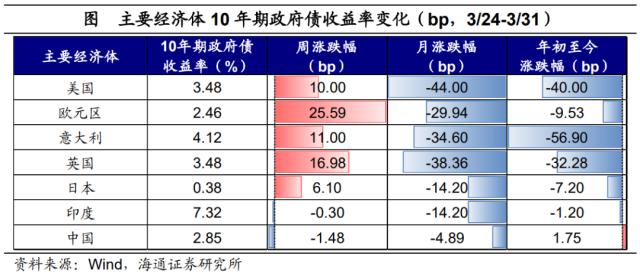

上周(3/24-3/31),主要经济体国债利率普遍上涨。上周, 10 年期美债收益率上涨 10bp 至 3.48% , 10 年期欧元区公债利率上升 25.6bp , 10 年期英国国债利率上涨 17bp 。其他海外经济体方面, 10 年期日本国债利率同样上涨 6bp ,不过 10 年期印度国债利率小幅下跌。

4

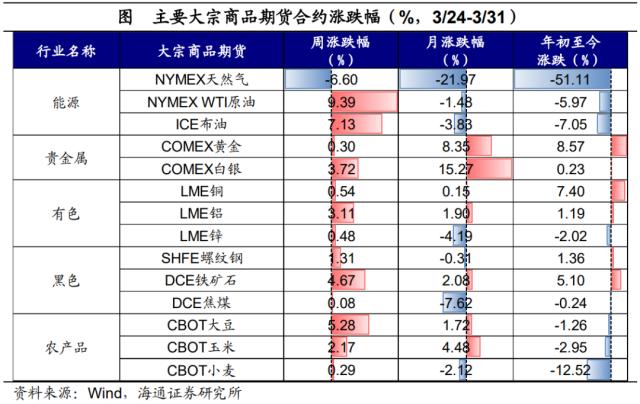

大宗商品:各类商品普遍收涨

上周( 3/24-3/31 ),除NYMEX天然气外的其他主要品类纷纷上涨。其中 WTI 原油以 9.4% 的涨幅领先, ICE 布油也大幅上涨 7.1% ,紧随其后的是 CBOT 大豆( 5.3% )、 DCE 铁矿石( 4.7% )、 COMEX 白银( 3.7% )、 LME 铝( 3.1% )、 CBOT 玉米( 2.2% )、 SHFE 螺纹钢( 1.3% )。其中, 3 月以来 COMEX 黄金和白银的价格涨幅已分别达到 8.4% 和 15.3% 。上周 NYMEX 天然气下跌,跌幅高达 6.6% 。

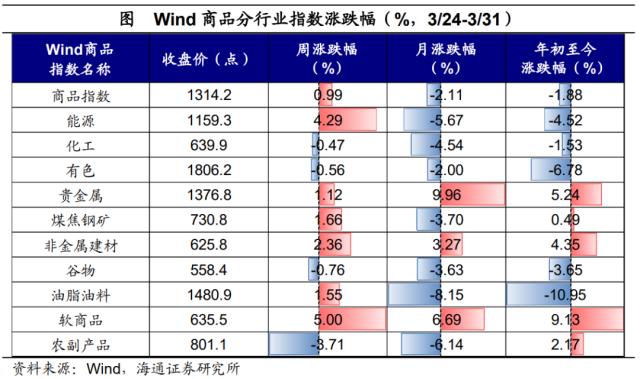

国内Wind商品指数整体上行1.0%。各板块中,领涨的为软商品板块,涨幅为 5.0% ,涨幅紧随其后的是能源( 4.3% )、非金属建材( 2.4% )、煤焦钢矿( 1.7% )、油脂油料( 1.6% )和贵金属( 1.1% )。跌幅领先的是农副产品板块( -3.7% ),同样下跌的还有谷物( -0.8% )、有色( -0.6% )、和化工( -0.5% )。

5

外汇市场:美元震荡下跌

美元指数先降后升。受银行业危机前景未明、美国 GDP 数据下修加剧经济走弱预期影响,美元指数震荡下跌,最终报收 102.60 ,较前一周下跌 51BP 。人民币整体震荡,截至 3 月 31 日美元兑人民币报收 6.871 ,较前一周的 6.866 微幅贬值。欧元兑美元小幅上涨 0.76% ,欧元兑美元报收 1.084 ;日本央行将在下周换帅,政策转向预期加剧使得日元小幅贬值,最终报收 1 美元兑 132.81 日元。