・概 要 ・

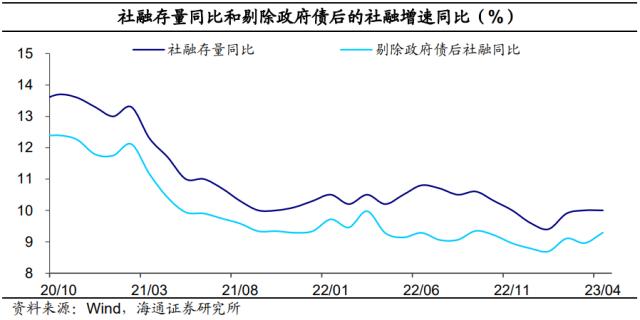

今年政策依然保持前置发力的节奏,带动一季度融资持续超预期。不过尽管环比增速很高,实际上一季度的社融存量同比增速也仅仅是回升至10%,比去年四季度之前仍要低不少。而且随着一季度信贷项目集中投放带来的冲量结束,4月融资数据已自然回落,居民部门甚至再度出现“降杠杆”,接下来更多需要融资需求自身的恢复来拉动。

我们认为,4月份的数据整体指向当前居民部门、包括民营企业加杠杆的动力仍偏弱,接下来社融增速或趋回落,需要等待更多政策的发力。

5月11日,央行公布2023年4月新增社融1.22万亿元,低于Wind一致预期,社融存量增速持平在 10% 。

1

社融超预期回落

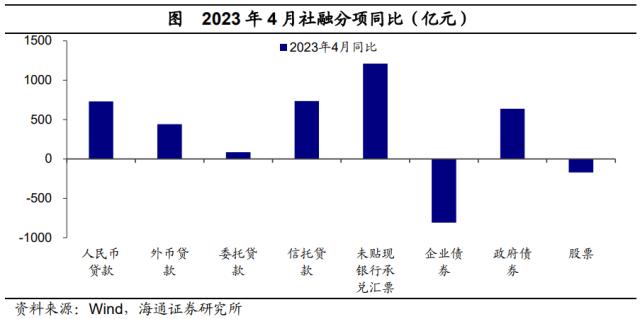

4 月社融信贷超预期回落,全月新增社融 1.22 万亿,同比多增 2729 亿元,相比 2021 年 4 月少增 6370 亿元,考虑到去年 4 月融资端受疫情影响较大, 4 月的社融数据相比一季度是有明显走弱的。从原因看,我们认为一季度融资数据明显受到政策发力前置的推动,而随着供给力度减弱加上前期积压需求释放,4月数据回落其实也在预期中。

从另一角度,如果我们把前四个月的数据结合起来, 1-4 月社融新增量在 15.7 万亿水平,已经差不多是 2022 年全年新增量的 50% ,也就是今年金融对实体支持力度依然较强。

从结构看,非标(多增 2029 亿元)、政府债(多增 636 亿元)、人民币贷款(多增 729 亿元)都形成同比正贡献,企业债和企业股票融资则是主要拖累。不过去年基数比较低,如果对比 2021 年 4 月数据,投向实体的人民币贷款则大幅少增约 8400 亿元。

根据企业债融资表现, 企业信贷替代债券融资的趋势仍在继续。 非标方面,同期低基数的贡献比较大,比如信托贷款新增 116 亿元,但同比多增 734 亿元;包括未贴现汇票实际减少 1347 亿元,对应着 4月的企业票据利率回落、融资规模回暖,可能重新在用票据冲量 。

2

居民融资明显转弱

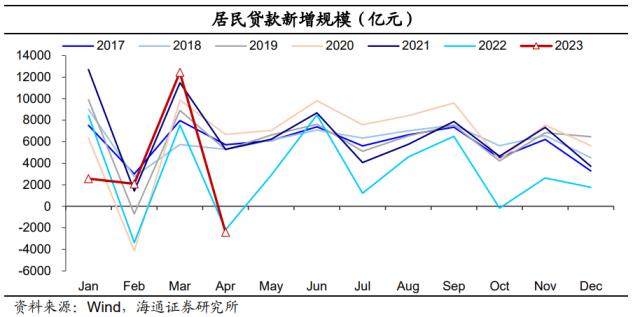

4 月新增人民币信贷 7188 亿元,同比多增 649 亿元,相比 2021 年同期少增约 7500 亿元。相比于一季度信贷表现, 4 月数据明显走弱,也指向了前期旺盛融资的可持续性不强。从结构上看,企业信贷表现尚可,居民部门则明显转弱,成为主要拖累项。

居民信贷在连续两个月的高增长后大幅走弱。4 月居民部门短贷和中长贷都出现负增长,短期贷款减少 1255 亿元,中长期贷款减少 1156 亿元。在去年同期有疫情影响基数较低的情况下,依然同比多减了 241 亿元,指向居民部门正在继续 “ 降杠杆 ” 。从中长贷表现看,居民 “ 提前还房贷 ” 的趋势仍在持续。

从居民贷款的波动看,一季度的信贷表现明显受到了前期积压需求集中释放的支撑,包括房地产销售在一季度快速回暖,但 4 月以后已经边际回落;消费贷或也有短期的冲量。另外一季度银行可能在零售端也相对积极,一定程度透支了后续的需求。所以我们看到的4月数据可能更接近当前实际的需求情况,也就是居民加杠杆的动力还明显偏弱,背后是中长期信心不足的问题。

从高频数据看,进入 5 月地产销售表现还在边际走弱,较去年的同比涨幅进一步收窄,或意味着接下来居民部门依然会是信贷的拖累项。

企业部门中长贷维持多增。4 月企业中长贷新增 6669 亿元,同比继续多增 4017 亿元,相比于 2021 年也小幅多增 64 亿元,不过相比一季度的亮眼表现也出现了边际的走弱。另外从结构看,尽管企业部门总量表现旺盛,今年民营企业的投融资需求可能还偏低,仍需要进一步的政策支持。比如截至 3 月,民间固定资产投资累计同比还在 0.6% 水平,相比整体投资的修复速度偏低。

从行业投向来看,一季度企业中长期贷款投向占比最高的行业为服务业(不含房地产),占到 46.1% ;其次是基础设施方向,占比达 32.4% 。投向份额出现提升的则是房地产业和制造业领域,其中制造业一季度的新增占比从 22 年 Q1 的 17.1% 提升至 19.5% 。房地产业贷款则主要受到 “ 保交楼 ” 工作积极推进的带动。

3

M2回落,M1上行

M2 同比在四月回落至 12.4% ,较上月下行 0.3 个百分点,一方面和信贷派生的走弱有关;另一方面, 4 月财政存款同比多增约 4600 亿元,结合专项债净融资看, 4 月的财政支出力度明显弱于去年同期,也会拖累 M2 表现。相比之下, M1 同比则小幅走高 0.2 个百分点至 5.3% ,或意味着企业资金活化程度有所上升。

另外,存款方面, 4 月居民存款减少 1.2 万亿,同比多减近 5000 亿元,为近 1 年多以来的新低,较此前居民存款高增有明显转变。居民提前还房贷是重要的原因,另外可能也对应着居民消费意愿的边际回升。

总结来看,今年政策依然保持前置发力的节奏,带动一季度融资持续超预期。不过尽管环比增速很高,实际上一季度的社融存量同比增速也仅仅是回升至 10% ,比去年四季度之前仍要低不少。而且随着一季度信贷项目集中投放带来的冲量结束, 4 月融资数据已自然回落,居民部门甚至再度出现 “ 降杠杆 ” ,接下来更多需要融资需求自身的恢复来拉动。我们认为,4月份的数据整体指向当前居民部门、包括民营企业加杠杆的动力仍偏弱,接下来社融增速或趋回落,需要等待更多政策的发力。