| 顶尖财经网(www.58188.com)2025-2-28 16:39:50讯:

一、公司概况 北京天星医疗股份有限公司(以下简称“天星医疗”或公司) 是一家运动医学创新医疗)

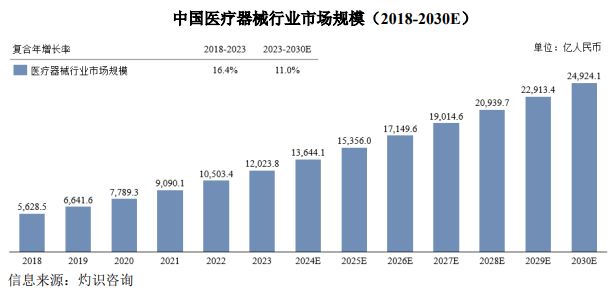

href=/002173/>创新医疗(002173)器械企业,主要从事运动医学植入物、有源设备及耗材,以及手术工具的研发、生产与销售,为患者和医生提供运动医学整体临床解决方案。 公司秉持“健康运动护航者”的使命和“视为己用”的理念方针,已建立运动医学植入物、有源设备及耗材,以及手术工具三大产品板块,并围绕运动医学智慧医疗、再生运动医学等新兴领域进行了系统性研发和布局。截至2024年9月30日,公司已建立包含47个获批注册/备案的运动医学产品的完整矩阵,,获得20张III类医疗器械注册证、17张II类医疗器械注册证,并且已获得15个产品的CE认证,以及产品获得美国、英国、澳大利亚、印度、印度尼西亚和阿拉伯联合酋长国等国家的医疗器械注册证/备案证书。 截至2024年9月30日,公司产品已覆盖医院超过3,000家,遍布31个省、自治区和直辖市。根据灼识咨询相关报告,公司占领我国2023年运动医学医疗器械市场约4%的市场份额,在国产企业中排名第一。 二、行业前景 根据国家统计局发布的《国民经济行业分类》国家标准(GB/T4754-2017),公司属于专用设备制造业(C35)中医疗仪器设备及器械制造业(358)的医疗诊断、监护及治疗设备制造行业。 公司产品主要为抗溢胶特种膜、强耐受性特种膜等,属于复合功能材料细分行业之一的功能性膜材料行业。复合功能性膜材料的概念来源于功能高分子。功能性膜功能各异、品种多样,可应用于电子电气、光电显示、新能源等众多领域,已成为工业领域中不可或缺的材料之一。 1、医疗器械行业 随着全球人口老龄化的加剧以及人类健康意识的提升,医疗器械行业的市场规模持续扩大。2023年中国医疗器械的市场规模约为12,023.8亿人民币,预计将于2030年达到约24,924.1亿人民币,2023年至2030年期间复合年增长率约为11.0%。

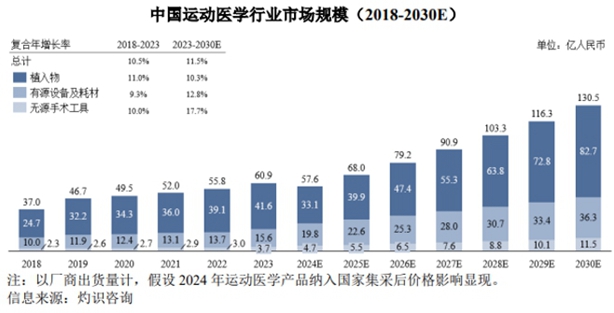

2、运动医学行业 运动医学是医学与体育运动相结合的一门综合性多学科交叉的临床应用学科,运用现代医学的理论、方法和技术,研究与体育运动相关的医学问题及防治运动相关的创伤和疾病,使患者恢复最大运动能力,保障运动健康;同时应用科学运动方法,防治运动不足引起的慢性疾病,通过运动处方,达到防病、治病的目的。 运动医学主要适应症包括:半月板损伤、交叉韧带损伤、肩袖撕裂损伤、肩关节脱位、其他关节软组织损伤等。 2023年中国运动医学相关疾病患病人数约为1.6亿人,其中运动损伤人数超2,000万人,其他运动医学相关疾病患病人数约1.4亿人。未来,随着中国居民运动参与率的不断提升及人口老龄化程度加深,预计至2030年中国运动医学相关疾病患病人数将达到约1.9亿人。 2023年,中国开展的运动医学关节镜手术数量约130.7万台,未来预计该增长趋势将继续保持,预测于2030年,中国开展的运动医学关节镜手术数量将达到约342.8万台,2023年至2030年期间复合年增长率约为14.8%。 根据灼识咨询相关报告,2023年,中国运动医学行业的市场规模约为60.9亿元,预计至2030年,中国运动医学行业的市场规模将达到约130.5亿元,2022年至2030年期间复合年增长率约为11.5%。

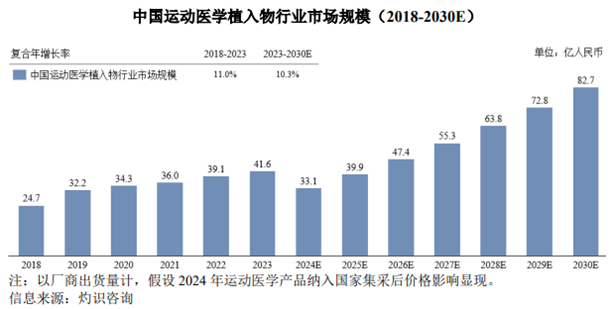

运动医学植入物指通过手术干预的方式在全关节镜或者关节镜辅助下对韧带、关节囊、肌腱等软组织的形态修复以及功能重建时完全植入到人体内或者代替人体的某一组织的材料,用于运动医学手术中骨、肌腱、软组织之间的固定或补偿自然韧带,主要包括带线锚钉、界面螺钉、带袢钛板、高强度缝线、半月板缝合系统、人工韧带和人工半月板等。 根据灼识咨询相关报告,2018年,中国运动医学植入物行业市场规模约为24.7亿元,并增长至2023年的41.6亿元,期间复合年增长率约为11.0%。预计至2030年,中国运动医学植入物行业市场规模将增长至82.7亿元,2023年至2030年期间复合年增长率约为10.3%。

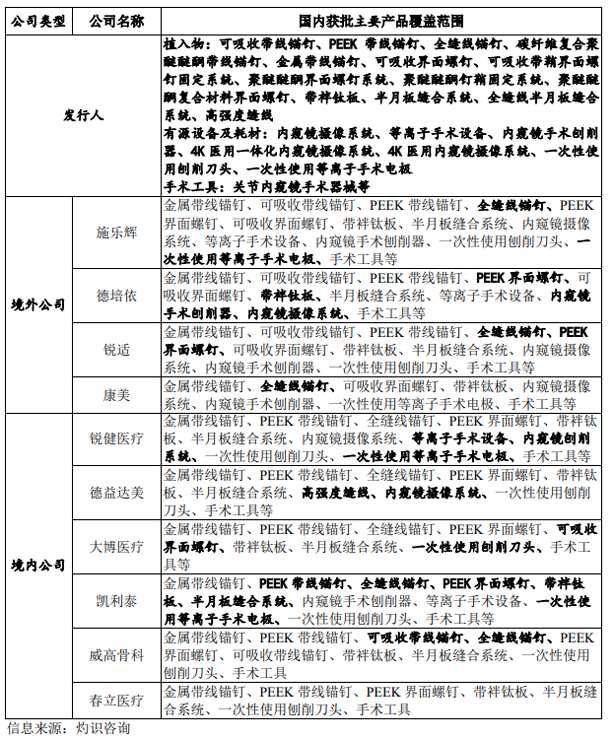

有源设备及耗材的定义为任何依赖于能量运作但能量来源不是由人体产生,通过改变能量的密度或转换能量来发挥作用的器械。在《医疗器械分类目录》2017版中,有源设备及耗材子目录下包括了高频/射频、内窥镜手术用有源设备,具体到运动医学领域,主要用到的有源设备及耗材有关节镜摄像系统、刨削动力系统和射频消融系统。 根据灼识咨询相关报告,2018年,中国运动医学有源设备及耗材行业的市场规模约为10.0亿元,增长至2023年的约15.6亿元,期间复合年增长率约为9.3%。预计至2030年,中国运动医学有源设备及耗材行业的市场规模约为36.3亿元,2023年至2030年期间复合年增长率约为12.8%。 近年来,随着关节镜手术量的增加,中国运动医学手术工具行业市场规模呈逐年增长态势。根据灼识咨询,2018年,中国运动医学手术工具行业市场规模约为2.3亿元,2023年,中国运动医学手术工具行业市场规模增长至3.7亿元,期间复合年增长率约为10.0%,并预计该行业市场在未来将持续增长,至2030年,预计中国运动医学手术工具行业市场规模将为11.5亿元,2023年至2030年期间复合年增长率约为17.7%。 三、行业政策 近年来,我国政府不断出台、完善了一系列的行业相关法律法规及政策,旨在强化医疗器械安全监管的基础上,鼓励加强医疗器械创新,为行业的健康发展提供了良好的制度保障与政策环境。作为运动医学创新医疗器械企业之一,公司在研发、生产、销售等各个业务环节均严格遵守相关法律法规及政策要求。为推动包括运动医学在内的医疗器械行业快速发展,中国出台了一系列相关政策,鼓励企业创新研发,加快国产医疗器械上市进程,促进中国运动医学行业健康发展。 2024年,二十届三中全会作出“关于进一步全面深化改革推进中国式现代化的决定”,提出在健全因地制宜发展新质生产力体制机制方面,要完善推动生物医药等战略性产业发展政策和治理体系,健全强化医疗装备等重点产业链发展体制机制,同时深化医药卫生体制改革,支持创新药和医疗器械。2021年发改委联合卫健委等多部门发布《“十四五”医药工业发展规划》,提出重点发展运动医学软组织固定系统等产品,将运动医学软组织固定系统高端植入介入产品以及可降解材料、组织器官诱导再生和修复材料等生物医用材料列为重点发展领域。2021年工信部联合国家卫健委等多主体《“十四五”医疗装备产业发展规划》提出,要推进医疗器械研发创新链条,实现医疗装备产业基础高级化、产业链现代化水平提升、主流医疗装备基本实现有效装机。2022年科技部联合国家卫健委发布《“十四五”卫生与健康科技创新专项规划》,提出在医疗器械、康复辅具等方面加快创新产品研发,包括开展新型骨关节运动系统外科植入材料等研究。2022年国家卫健委《关于加强“体医融合”复合型人才培养体系建设的提案》将运动医学纳入国家和地方的重点专科建设项目中,推动运动医学诊疗行为的规范化并促进运动医学行业的人才培养。通过一系列政策出台,将鼓励与支持运动医学行业的快速发展。 部分行业产业政策: 四、行业竞争 根据灼识咨询相关报告,2023年,中国运动医学市场中,外资品牌所占据的市场份额超过80%,前三大国产企业所占据的份额约为8%,其中,发行人2023年占据我国运动医学市场约4%的市场份额。在本次国家级带量采购中,发行人进入需求量较高的A竞价单元的产品类别数为14类。 由于外资品牌进入国内市场较早,具备较强的技术和资金实力,积累了较好的用户基础,因此目前运动医学市场主要被外资品牌占领。随着国内技术和制造方面的不断追赶,加之国产替代政策的推动,目前已经出现了以公司为代表的国产品牌,整体来看,国产企业发展虽处于早期阶段,但已具备了与外资竞争的能力,国产替代有望开启。 与行业内主要公司在运动医学领域主要的获批产品覆盖范围情况如下:

五、核心竞争力 (1)强大的自主创新研发能力,多项核心技术实现产品转化 自成立以来,公司专注在运动医学领域,建立了运动医学植入物开发平台和影像动力能量平台,开发了功能梯度生物可吸收材料制备技术、超高温高分子材料精密注塑成型技术、重载编织植入物制备技术、4K成像技术、智能控制刨削动力技术、低温等离子消融技术,可支持公司持续创新产品组合。 凭借着自主研发的运动医学产品开发核心技术,公司已获得20张III类医疗器械注册证、17张II类医疗器械注册证,并且已获得15个产品的CE认证,以及产品获得美国、英国、澳大利亚、印度、印度尼西亚和阿拉伯联合酋长国等国家的医疗器械注册证/备案证书,形成了较为完善的产品矩阵,可提供运动医学整体化解决方案。 (2)运动医学全产品线布局,研发进展快速,具有先发优势和协同优势 自成立以来,公司快速进行产品布局,已完成运动医学植入物、有源设备及耗材,以及手术工具的全线产品布局,是少数可以提供运动医学整体临床解决方案的中国企业,发行人先后推出多款聚醚醚酮材料、可吸收材料以及全缝线材料的植入产品,截至报告期末共有11款运动医学产品为国产首个获批注册并应用于临床,具有先发优势。 在植入物领域,公司聚醚醚酮带线锚钉、聚醚醚酮钉鞘固定系统为首个获批注册并应用于临床的国产聚醚醚酮运动医学植入物,聚醚醚酮复合材料界面螺钉、碳纤维复合聚醚醚酮带线锚钉为中国首个聚醚醚酮复合材料运动医学植入物,应用超高温高分子材料精密注塑成型技术,避免螺钉脆断的同时通过严密的热力学温度与品相转变工艺研究,完成聚醚醚酮薄壁钉鞘开发并实现临床应用;公司可吸收带线锚钉、可吸收界面螺钉和可吸收带鞘界面螺钉固定系统为首个获批注册并应用于临床的国产可吸收运动医学植入物,创新性应用丙交酯-乙交酯共聚物(PLGA)和β-磷酸三钙(β-TCP)复合材料,使得可吸收材料的降解速度与骨愈合速度具有良好的匹配性;公司全缝线锚钉为中国首个获批并应用于临床的产品,全缝线半月板缝合系统为国产首个全缝线半月板产品,全缝线产品通过软性材料创新性实现人体骨-软组织和半月板的固定修复,大大减少了手术过程中骨量损失,进一步促进运动医学微创化发展。 (3)优秀的产品准入能力和渠道力,绝大部分省份实现全产品进入 截至2024年9月30日,公司产品临床应用已遍及全国31个省、自治区和直辖市,合作经销商超过400家,覆盖医院超过3,000家,包含上海市第六人民医院、北京积水潭医院、深圳市第二人民医院、河北医科大学第三医院、北京大学深圳医院、吉林大学白求恩第一医院、西京医院等重点医院,累计销售超100万件,拥有超5年临床安全使用历史。 (4)具有深厚行业经验的管理和研发团队 公司董事长、总经理董文兴为哈尔滨工业大学先进制造专业博士,在运动医学领域具有10余年的丰富产业经验。在董文兴的带领下,公司汇集了一批优秀的研发人才,具备在运动医学领域的丰富经验,保证了公司产品研发的持续性和先进性。截至2024年9月30日,公司研发人员数量达到70人。 公司主要高级管理人员平均拥有超过10年的医疗器械行业管理经验,对医疗器械产业政策及发展趋势具备深刻的认识和全面的把握,共同推动公司近年来的快速发展。 (5)主要产品均纳入带量采购范围,进一步强化先发优势 2023年,中国运动医学市场主要被外资厂商占比,外资厂商市占率超过80%,本次带量采购国产厂商中标数量达到50%,带量采购将进一步推动国产替代。至2024年6月,带量采购已基本完成全国范围内落地实施工作。 本次带量采购中,公司的主要产品均被纳入本次国家级运动医学带量采购中标范围,进入需求量较高的A竞价单元的产品类别数为14类。同时,本次带量采购周期为2年,覆盖终端医院数量众多,发行人可充分利用本次集采的采购时间和终端网络,进一步强化自身的先发优势。

|