跨境资本改善告一段落、转为小幅流出

1、跨境资本数据总览

11月代表零售的外汇市场供求状况指标的多项数据显示,资本小幅净流出,此前两个月小幅净流入。当月银行结售汇逆差497亿元(10月为顺差183亿元,降幅680亿元)。其中,自身结售汇逆差185 亿元,代客结售汇逆差312 亿元(10月为顺差501亿元,下降813亿元)。涉外收付款逆差851亿元,主要是以人民币方式流出758亿元。远期净售汇792亿元(10月净售汇414亿元)。

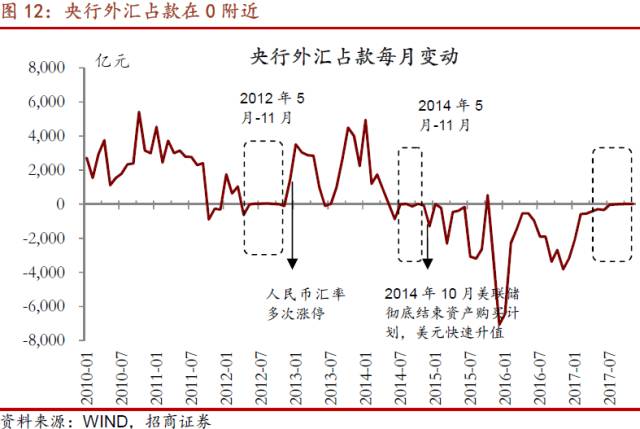

11月代表批发的外汇市场供求状况指标的数据出现背离,我们认为银行结售汇更真实。央行外汇占款小幅上升24亿元,较上月增加4亿元。不过,11月央行官方外汇储备增加101亿美元,汇率折算因素本月贡献163亿美元,资产估值的变动不大,因此外汇储备实际减少62亿美元,较上月下降214亿美元,这个趋势与银行结售汇等数据一致。当前央行外汇占款不能真实反应跨境资本流动走势,符合我们此前判断,央行较少干预外汇市场,央行外汇占款维持在0 附近波动,难以缓解“负债荒”的局面。

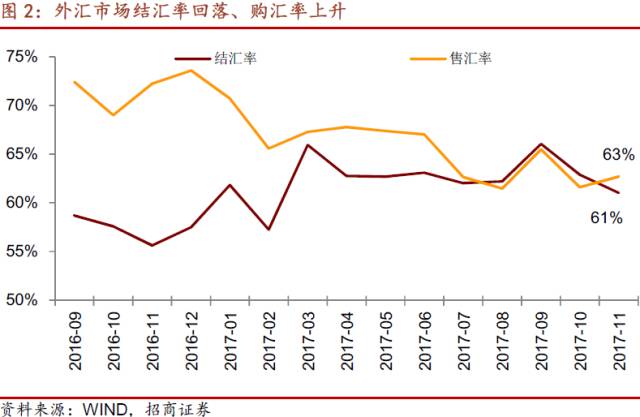

虽然11月贸易顺差扩大,但结售汇意愿的变化导致银行结售汇由顺转逆。购汇率(居民和企业向银行买入外汇与客户涉外外汇支出之比)从61.6%小幅上升至62.7%,是2017年的次低值;结汇率(居民和企业向银行卖出外汇与客户涉外外汇收入之比)小幅下降至61%,10月为62.9%。从结构来看,银行结售汇的下滑680亿元,主要是货物贸易项目1042亿元,较10月下降791亿元。远期净售汇规模上升,主要是购汇签约规模攀升,不过也仍未超过9月远期售汇业务所需提取的外汇风险准备金率调整时的高点。

资本流入的持续改善告一段落,不过国内外汇市场供求基本平衡的趋势未变,年内人民币兑美元汇率继续“双向波动”。

陆港通资本流动速览

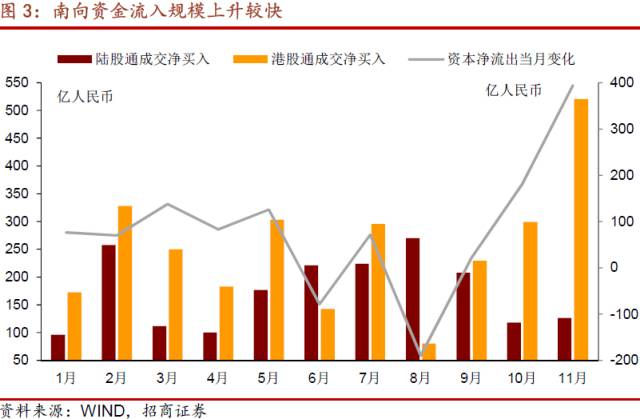

11月北向资金持续流入,深股通流入多于沪股通。沪股通累计流入1080.7亿元,累计流出1031.3亿元,累计净流入仅49.3亿元;深股通累计流入849.8亿元,累计流出773.1亿元,累计净流入资金76.8亿元,超过沪股通累计净流入逾50%。陆股通合计净流入资金126.1亿元,日均净流入约5.73亿元。与今年前10月相比,11月份沪股通结束了净流入连续两个月的下跌势头,有较大反弹;而自6月份以来深股通净流入总体持续下降的趋势得到延续。

11月南向资金流入规模持续上升,沪市港股通流入规模仍然大于深市港股通流入规模。沪市港股通累计流入1288亿港币,累计流出947.7亿港币,累计净流入340.3亿港币;深市港股通累计流入619亿港币,累计流出376亿港币,累计净流入243亿港币。从8月起,港股通流入规模持续上升。

2017年南向资金持续大规模流入,北向流入资金月度变动较大、规模较小,且受今年AH股溢价率走势影响。由于AH股溢价率已保持在较高水平,且有回升趋势,预计12宏观经济月份北向资金流入会再度减缓,南向资金维持大规模流入势头。

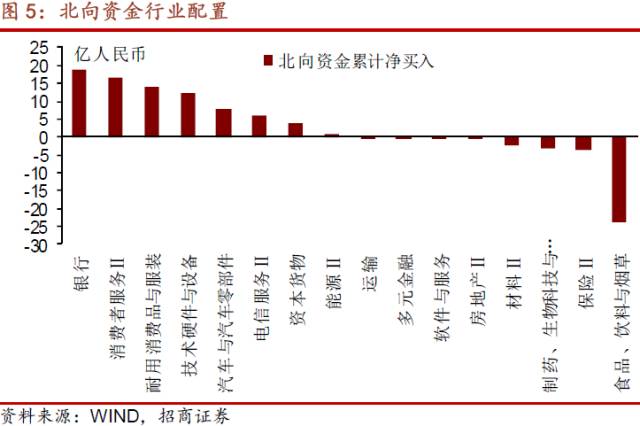

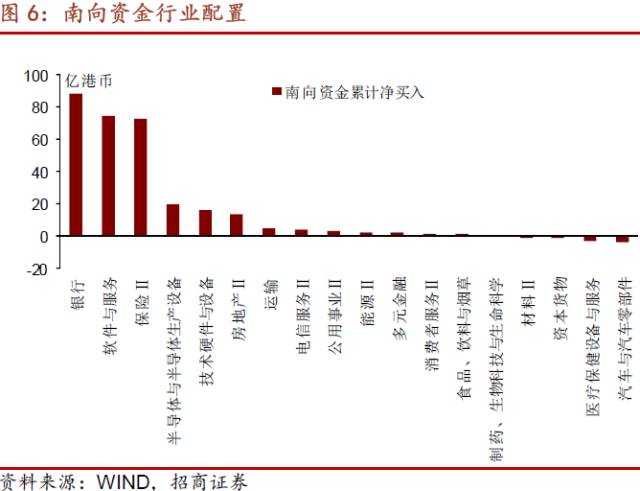

从陆港通看行业配置。根据每日前十大活跃成交个股数据,北向资金本月大幅流入银行(平安银行)、消费者服务(中国国旅)、耐用消费品与服装(美的集团、格力电器)、技术硬件与设备(蓝思科技)等行业,而大幅流出食品、饮料与烟草行业(贵州茅台、伊利股份、五粮液、口子窖)。南向资金集中流入银行(工商银行、建设银行、汇丰控股)、软件与服务(腾讯控股)、保险(中国平安、中国太保)、等行业,仅少数行业出现极小幅流出。

2017年跨境资本流动回顾与反思

2016年央行外汇占款下降2.9万亿元,在2016年末市场对2017年跨境资本流动形势和人民币汇率非常悲观。而我们当时预判央行外汇占款的降幅接近6成,从-2.9万亿降至-1.2万亿。

我们预判的方向一致,幅度也基本一致。2017年前11个月,银行结售汇-8042亿元,相比2016年-22465亿元,如果是全年口径相比,两者降幅接近6成。正是对一些关键因素的预判,让我们把握住了2017年外汇供求弱平衡的趋势变化。当然外汇占款的超预期变化我们也在不断反思。

2017年5月开始人民币汇率开始持续升值,市场对央行外汇占款由大幅下,转向看好显著增长。我们最早明确提示了外汇占款趋近于0的判断。关键在于认清外汇供求形势的改善和逆周期因子的引入使得央行减少常态式干预,避免投资者沿用过去:人民币汇率升值-外汇占款余额回升-流动性改善的旧逻辑而错误加仓债市。

1、准确预判2017年跨境资本流动形势改善的四个要点:

值得关注的是,强美元是把双刃剑,美元阶段性走弱意味着对我国跨境资本流动的负面影响减弱。

基于战略的角度继续推动中国金融市场的改革开放,这将增加外汇供给,境外机构在国债市场中占比显著增加。

逆周期外汇管理政策,强化监管和严厉打击违法违规的套利行为。这将导致跨境资本主要以人民币方式流出的现象得到遏制。同时,对外投资管理的措施有效阻止少数大企业的无序对外投资和购汇行为。

企业外债去杠杆化进程基本结束。这将意味着企业购买外汇偿还负债的需求减弱。

正是这些关键因素的预判,让我们把握住了2017年外汇供求弱平衡的趋势变化。

2017年这些因素表现如下:

美元指数的弱势波动

从2017年初的103高点降至9月初最低时在91附近。分化的强势美元的预期,今年所有新兴市场跨境资本流入均有不同程度的回升,货币贬值压力减轻。

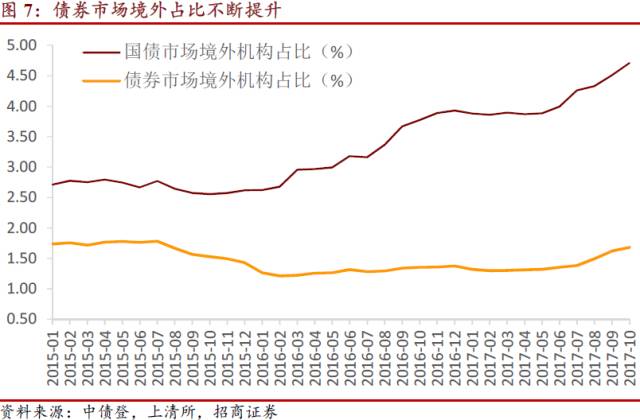

境外机构在我国债券市场中的占比也有所提高

2017年10月在国债市场中的占比已创下历史新高4.71%,但这一水平即便相较日本10%的国际较低水平仍有很大的提升空间。

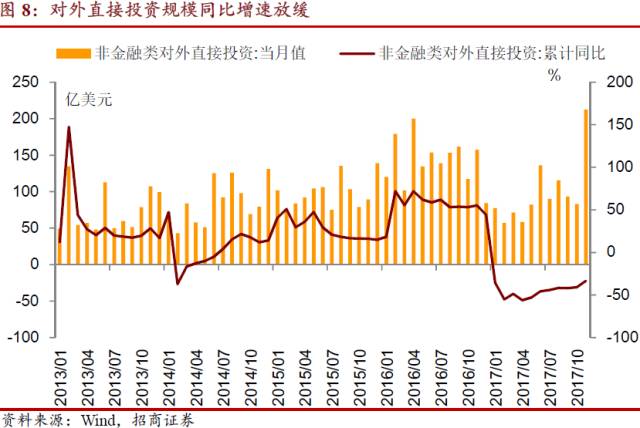

对外直接投资成为资本外流第一大项的现象得到逆转,这部分外汇需求减弱

2017年前11个月商务部公布的非金融类对外直接投资规模为1075亿元,远低于去年同期1617亿元,同比增速由去年44%降至-34%。

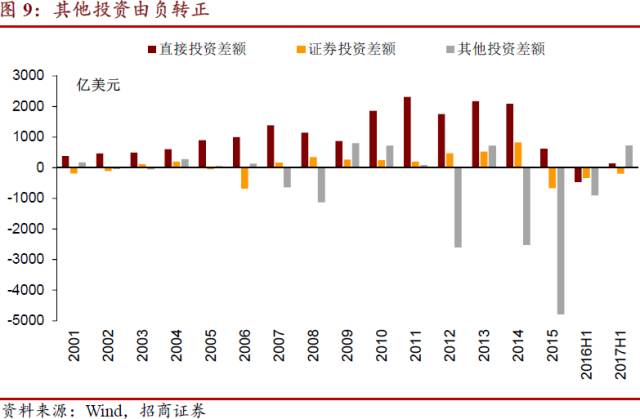

非居民偿还负债的购汇进程结束

比如,2015年和2016年外汇主要需求来自与偿还负债有关的“其他投资”,分别为逆差4791亿美元和3035亿美元,2017年上半年已转为顺差732亿美元。

2、2017年跨境资本流动形势中值得关注的四个新动向:

1)人民币汇率双向波动、幅度加大

2017年5月人民币中间价机制由两因素变为三因素模型,“收盘价+一篮子货币汇率变化+逆周期因子”。引入逆周期因子因素,我们认为该因素主要目的是加大汇率的双向波动,不改变汇率走势的方向。“引入逆周期因子的中间价报价模型适当加大了参考篮子的权重”,逆周期因子在美元走强时同样带动人民币汇率走弱,因而加大汇率的双向波动,并且人民币汇率更加贴近篮子货币的变动,实现CFETS人民币汇率指数的稳定。

逆周期因子的背后,其实要进一步讨论的是央行对人民币汇率的态度。主要是三个方面:

一是,不试图逆转市场的大趋势;

二是,当市场出现恐慌和市场失灵的时候,通过干预等多种方式来稳定市场情绪,恢复市场运行。

三是,当前的条件下,央行倾向于“阻贬不阻升”,即在汇率有比较大贬值压力的情况下,出手稳定市场;在汇率有升值压力的情况下,比较放任汇率的回升,“让事实来说话”,以有效分化市场贬值预期。

2)逆周期的外汇管理政策中,过分抑制外汇需求的措施开始逐步弱化

以人民币方式的资本外流显著减弱。人民币对外净支付从2016年下半年月均是1863亿元,降至2017年前11个月均634亿元。路透中文报道3月央行适当放松跨境资金监管,人民币跨境收付1:1限制不再严格执行,即此后各家银行人民币的跨境流动可以出现负头寸。具体请参见《谈谈人民币对外净支付的新变化-2017年3月中国跨境资本流动数据点评》。

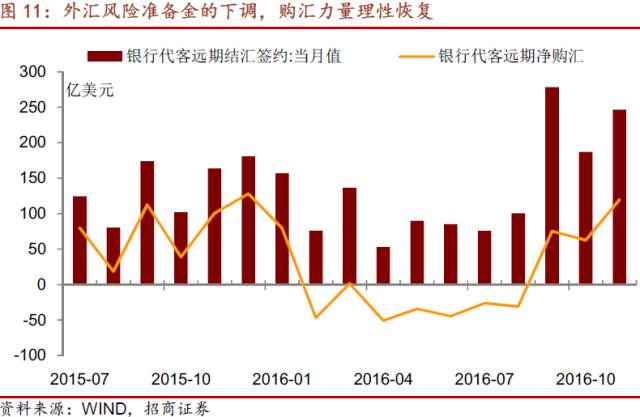

打击投机购汇行为的外汇风险准备金率降至0。2017年9月8日,央行下发《中国人民银行关于调整外汇风险准备金政策的通知》(银发[2017]207号),将境内金融机构代客远期售汇业务所需提取的外汇风险准备金率从20%调整为0%。提高外汇风险准备金是811汇改之后,推出的第一个针对投机性购汇行为的逆周期外汇管理政策,是人民币汇率贬值预期最强时推出的,这个政策的取消也印证了外汇市场供求弱均衡、人民币单边贬值预期改善。外管政策减少对购汇力量的约束,购汇力量在短暂的爆发之后,逐渐恢复,并未出现无序增长。

3)海外资金对国内资本市场的影响力上升

海外资金是2017年权益市场主要增量资金来源,海外资金投资风格对今年的结构性行情具有显著影响。2017年A股市场呈“二八行情”,仅有20%的股票上涨,80%的股票下跌。根据我们的测算,前11个月海外资金净流入A 股金额为2923亿元,是市场中最大的一个增量资金。

从全球资本流向和中国资本市场开放的制度红利的角度,2018年海外资本流入国内权益市场也同样趋势未变。展望2018年,明年6月A股将纳入MSCI将进一步推动境外资金增持A股规模。据我们测算,初步按5%比例纳入,A股资金流入规模约为230亿美元,约合1500亿人民币。未来如果逐步100%纳入,资金流入规模将累计达到3970万亿美元,约合2.6万亿人民币。

4)告别常态式干预,“央行外汇占款”趋近于0

我们最早明确提示了外汇占款趋近于0的判断,避免投资者沿用过去:人民币汇率升值-外汇占款余额回升-流动性改善的旧逻辑而错误加仓债市。从2017年2月央行对汇市的干预开始不断减弱,2017年前11月央行对外汇占款-4273亿元,如果扣除1月,央行外汇占款为-2186亿元。

央行外汇占款波幅减弱,在“0”附近波动。过去央行持续干预外汇市场,造成跨境资金和外汇占款同向波动。2017年随着外汇市场供求趋向平衡,央行逐步退出汇市干预,货币政策的独立性进一步提高。

随着央行外汇占款在0附近波动,这也意味着美联储缩表对中国央行资产负债表的影响弱化。此前中国央行总资产快速扩张时期与美联储四轮QE的时间高度一致,最重要的传导渠道是央行外汇占款。未来美联储缩表更可能通过人民币汇率等资产价格的波动来体现,进而对跨境资金产生负面影响。

2018年跨境资本流动的展望

欧美经济和货币政策的同方向、美国税改等财政政策将低于最初的预期决定了美元指数无法再现曾经“气势如虹”的单边升值,也难以达到103的前期高点。预计2018年美元指数整体将在(90,100)的区间内震荡,在此条件下,预判人民币汇率2018年在(6.45,6.95)的区间内波动。

预计2018年跨境资本流动仍会小幅净流出,全年央行外汇占款余额下降-3000亿元左右。从国际因素来看,经过次贷危机后的调整,全球系统性风险呈下降趋势,全球经济体的经济增长动能正在逐步恢复,货币政策转趋保守,但步调缓慢。我们认为,包括中国在内的新兴市场,国际资本持续流入趋势未变,特朗普税改也并未改变这个大趋势。证券市场开放的制度性红利,也将带来比较稳定的国际配置资金流入改变证券投资项逆差的局面。从国内因素来看,企业偿还负债的购汇进程结束,居民的购汇预期稳定,机构对外投资的行为仍受监管约束。不过考虑到,中国居民和企业仍有配置海外资产的需求,以及此前过分抑制购汇需求的外管政策逐步放松,跨境资本仍有外流压力,但规模可控。

央行干预外汇市场与否是央行外汇占款能否持续变化的关键。未来的一年,央行需要投放外汇阻止人民币明显贬值的可能性仍然存在,外汇占款在部分月份会出现千亿规模负增长;但央行重新为防止人民币汇率大幅升值而买入外汇投放人民币的可能性小,外汇占款不会出现持续显著的正增长。

]article_adlist-->